本文深入剖析了华兰生物的业务现状,包括疫苗业务受挫、血液制品成本上涨等问题,同时介绍了其研发投入和市值管理情况,最后展望了2025年公司的发展计划及面临的挑战。

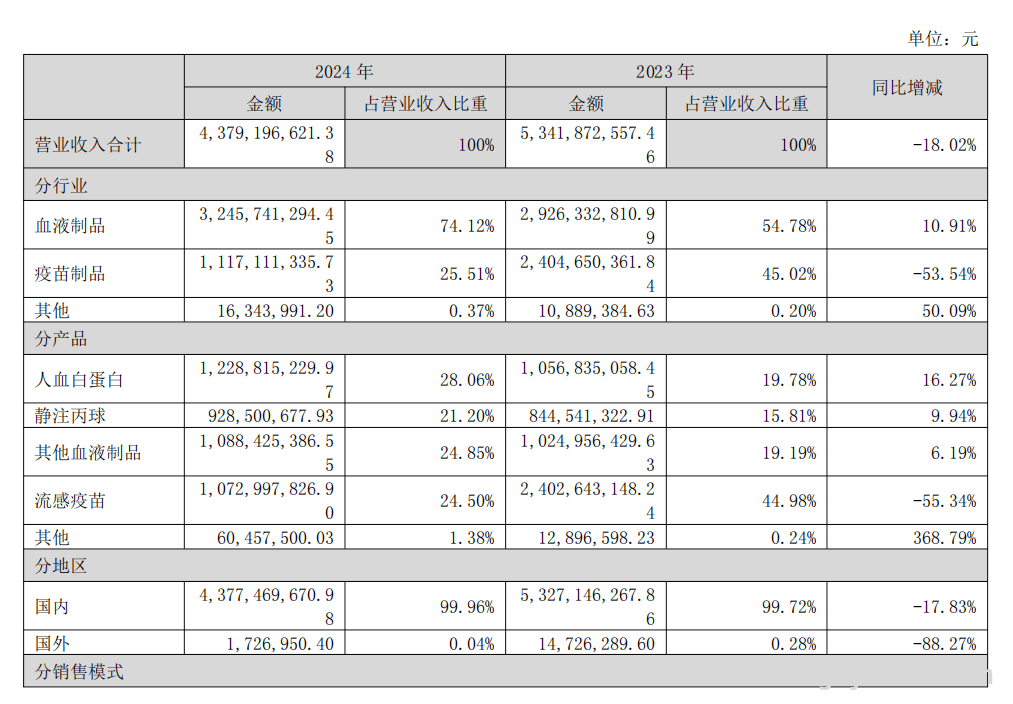

在深入探究华兰生物的营收结构时,我们发现疫苗业务板块如同一块沉重的巨石,成为了公司整体业绩下滑的最大拖累。具体来看,疫苗制品板块在公司营收中占据了25.51%的份额,然而在过去一段时间里,该板块的收入同比大幅下降了53.54%。这一数据的背后,是公司核心产品四价流感疫苗批签发量的显著减少,从2023年的88批次锐减至67批次。与此同时,市场竞争也愈发激烈,在这样的双重压力下,流感疫苗的销售收入大幅下滑,降幅高达55.34%。

值得注意的是,尽管华兰生物的流感疫苗在市场占有率方面依旧保持着首位,但行业格局正在悄然发生变化。随着越来越多的竞品进入市场,流感疫苗的单价承受着明显的压力。从数据上看,流感疫苗的毛利率同比下滑了6.45个百分点,降至81.84%。公司也明确表示,主要产品四价流感病毒裂解疫苗的竞争对手不断增多,这种竞争加剧的局面可能会导致销售费用进一步增加,从而使得毛利率存在进一步下降的风险。

此外,财报中还提及了行业舆论风险。公司部分业务为疫苗产品,这类产品受政策以及民众认知的影响较大。而从数据层面来看,更深层次的矛盾也逐渐浮出水面。我国流感疫苗的渗透率长期徘徊在3%左右,到2024年仍未能实现突破。目前,中国15岁以下人群、60岁以上老人等重点人群的基数约为5.17亿人,这一群体体量庞大,但整体的流感疫苗接种率却偏低。这与世界卫生组织强调的老人、儿童、慢病患者等重点人群流感疫苗接种率需达到75%的目标相比,还有着相当大的差距。

与疫苗业务的低迷形成鲜明对比的是,血液制品板块呈现出了稳定增长的态势。该板块在总营收中占据了74.12%的份额,实现了10.91%的增长。其中,人血白蛋白、静注丙球这两大主力产品分别为营收增长贡献了16.27%和9.94%。血浆采集量也有了显著提升,增长了18.18%,达到了1586吨,这进一步巩固了公司在该领域的规模优势。

然而,在这些亮眼数据的背后,成本上涨的问题却不容忽视。2024年,公司血液制品的综合毛利率仅微增了0.07%,而人血白蛋白和静注丙球的毛利率甚至分别下降了2.23个和2.7个百分点。从财报中可以看出,原料血浆、直接人工、燃料动力成本分别同比上升了7.83%、10.99%和3.94%。此外,献浆员营养费以及新建浆站运营费用的持续增加,也进一步推高了成本端的压力。

值得关注的是,公司的存货情况也发生了变化。存货同比增长了21.21%,其中疫苗库存量减少了22.7%,但血液制品库存却增加了4.84%。如果市场需求不及预期,华兰生物可能会面临存货减值的风险。在现金流方面,2024年公司经营活动净现金流同比下降了21.29%,这使得盈利质量指标亮起了黄灯。

面对主营业务增长的瓶颈,华兰生物正积极加码研发,试图实现突围。2024年,公司的研发投入达到了3.34亿元,同比增长了18.29%,占营收的比重也提升至7.64%,资本化比例为0.45%。公司的创新药板块已经初现曙光,贝伐珠单抗在2024年11月获批生产;利妥昔单抗的上市申请也已获受理;阿达木单抗、曲妥珠单抗、地舒单抗处于III期临床阶段;伊匹木单抗、帕尼单抗处于I期临床阶段。然而,生物类似药市场竞争激烈,价格战的压力不容小觑。

除了研发突围,资本市场信心的修复也是华兰生物面临的一大课题。尽管公司表示正在积极推进价值管理,在报告期内为股东派发了2023年年度分红,向全体股东每10股派发现金红利3元,共计派发5.5亿元,董事长安康等高管年内还增持了149.57万股,但公司股价在全年仍下跌了近23%。机构持股比例较上年度减少了3.6个百分点,当前市盈率(TTM)为26.11倍,估值支撑力面临着考验。截至3月31日收盘,公司股价报15.53元/股,单日跌幅为3.12%,总市值为284亿元。

展望2025年,华兰生物制定了一系列的发展计划,包括新增单采血浆站、推动血液制品新生产基地投产,并在疫苗领域加快带状疱疹疫苗等创新管线的推进。但摆在公司面前的现实问题是,如何平衡传统业务的成本控制与创新业务的投入产出,这将成为决定这家老牌药企能否跨越周期波动的关键所在。

本文详细分析了华兰生物的业务情况,疫苗业务下滑、血液制品成本上涨给公司带来挑战,虽研发有进展但面临竞争压力,市值管理也遇困境。2025年公司有发展规划,平衡传统与创新业务的投入产出是跨越周期的关键。