本文聚焦国星宇航,介绍了其业务模式、发展成果,同时指出其面临的亏损、中美商业航天发展模式差异、业务合规风险、对赌协议及高估值等问题,探讨了其对标SpaceX的可能性及未来发展困境。

国星宇航的业务模式,我们可以从《招股说明书》中一探究竟。目前,国星宇航为客户提供一体化的全面服务,其服务范围广泛,涵盖了卫星从设计、研制、发射协调,到在轨运行以及控制管理的全生命周期。截至目前,国星宇航已经取得了一系列令人瞩目的成果。它与合作伙伴共同开发了6颗传统遥感卫星及1颗AI应用卫星。不仅如此,公司还凭借自身强大的研发实力,自主研发了6颗AI有效载荷卫星、4颗AI应用卫星及4颗AI智算卫星,并且成功完成了13项太空任务。

值得一提的是,弗若斯特沙利文的资料显示,2024年国星宇航发射的XSD – 15卫星成功完成了全球首次卫星在轨运行AI大模型的技术验证。这一验证意义非凡,它充分展示了模型在太空环境的运行适应性、卫星平台的可靠性以及在轨AI计算性能的有效性,为国星宇航在商业航天领域的发展增添了浓重的一笔。

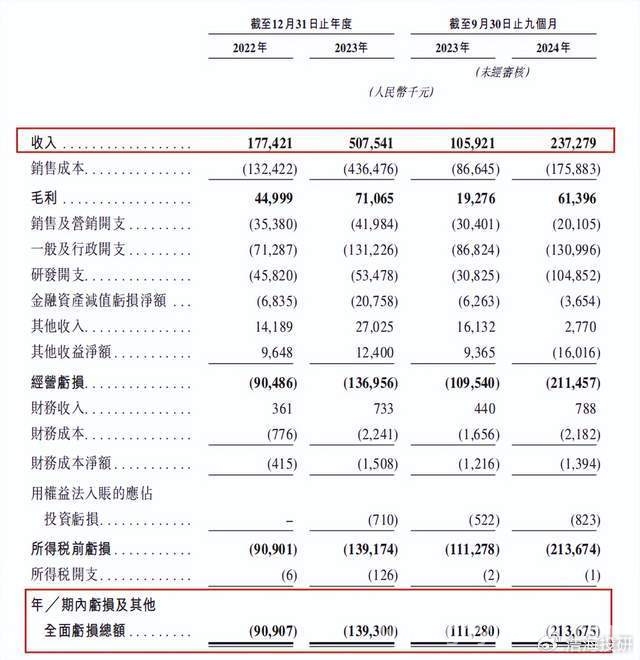

商业航天的赛道如同浩瀚的宇宙,充满了无限的遐想和可能性。然而,当下面对的现实情况却很“骨感”。《招股说明书》显示,在2022 – 2024年9月底(以下简称报告期),国星宇航的营收分别为1.77亿元、5.08亿元和2.37亿元,而同期净利润分别为 – 0.91亿元、 – 1.39亿元和 – 2.14亿元。不到3年的时间,亏损竟然达到了4.44亿元。这样的亏损数据,无疑给国星宇航的发展蒙上了一层阴影。

谈到商业航天,中美之间的差异是绕不开的话题。中国拥有最完整的产业链和强大的供应链能力,具备发展工业的优良土壤。在当今世界,能够在商业航天领域登上大牌桌的,无非就是中美两国。但由于两国国情截然不同,注定了两国的商业航天发展路径有着很大的不同。

美国采用的是商业化市场主导开发,政府进行把关和配合的方式。NASA将先进的技术输出给SpaceX等公司,助力它们的发展。在这个过程中,以马斯克、贝索斯为代表的私人老板,成为了航天事业的新生力量,推动着美国商业航天的快速发展。

而中国则采用政府强主导、国企挑大梁,辅以私营企业点状配合的发展模式。中国航天科技集团有限公司和中国航天科工集团有限公司作为中国航天事业的两大巨头,引领着如中国卫星(600118)、航天科技(000901)、航天电子(600879)等一众优质公司。这些公司在卫星和宇宙飞船的研制与发射、军用无人机研发等领域取得了令人瞩目的成绩。

近些年,我国的航天业发展也开始逐步尝试商业化模式,积极鼓励民间资本的参与,在商业卫星遥感等方面形成了市场化服务。但总体而言,依旧是国家强管理,央企挑大梁,私企点状配合的模式。中国的国情决定了国内商业化的航天发展速度在一定程度上是受限的,发展更多地将会由国企主导,因为这涉及到国家安全的高层次问题。所以,短期内国星宇航想要对标SpaceX还为时过早。

此外,国星宇航在《招股说明书》中也提到,公司的若干产品应用场景属于国家发改委及商务部发布的《外商投资准入特别管理措施(负面清单)(2024年版)》中的“禁止类别”。这意味着公司当前面临着不小的业务合规性风险,而这也将对公司的成长性和估值水平产生不利影响。

在国星宇航的股东名册中,有地产大佬黄楚龙集团旗下的星河创投,也有万科体系内的广东万科投资,还有深创投、青岛国资委等,股东阵容十分亮眼。不过,公司与融资入股的股东们签署了对赌协议。虽然其中约定的回购权自提交上市申请时中止,但是如果公司撤回申请,或者港交所拒绝了其上市申请,则赎回权将自动生效。而截至2024年9月底,公司账上的现金及等价物仅1.1亿元,如果触发回购,公司将完全无法应对。

由于国内尚无上市的商业航天企业,无法进行类似业务公司间的可比分析。笔者选取了国星宇航自身的一些指标来做综合分析。从《招股说明书》中的财务数据来看,截至2024年9月底,公司的净资产为6.9亿元,其市净率约为9.47,市销率约为12.87(按2023年全年营收计算)。而目前国内体现工业技术和科技桂冠的芯片、人工智能等头部上市公司,诸如中芯国际(0981.HK)、阿里巴巴(9988.HK)等,其市净率均不超过3,市销率也都在7以内。如此对比下来,国星宇航的估值确实很贵,估值虚高的程度不小。虽然它带着稀缺性和高新行业属性,但是在当下的市场,没有性价比很难让投资者解囊。

本文深入剖析了国星宇航的业务情况,其在卫星技术研发上有一定成果,但面临着亏损严重、中美商业航天模式差异带来的发展限制、业务合规风险、对赌协议潜在危机以及估值虚高等诸多问题。短期内想要对标SpaceX并不现实,在市场上也缺乏足够的性价比来吸引投资者,未来发展充满挑战。