本文聚焦美凯龙2024年业绩报告,详细阐述了其营收、利润情况,分析了业绩下滑原因,介绍了新业态布局、经营模式,各业务收入变化,分红决策,管理层变动以及股价表现等内容。

在3月27日晚间时分,美凯龙正式公布了2024年业绩报告。报告数据显示,2024年美凯龙实现营业收入78.21亿元,与上一年相比,同比下降幅度达到了32.08%。更为引人关注的是,归母净利润方面,出现了高达29.83亿元的亏损。要知道,在上年同期,其亏损额为22.16亿元,也就是说,2024年的亏损同比扩大了34.61%。

美凯龙针对业绩下滑的情况做出了解释。2024年,整个行业加速出清,商场出租率出现了同比阶段性下降的状况。为了与商户共克时艰,公司主动对部分商户减免了部分租金及管理费。同时,公司积极调整战略与商场品类布局,大力引入家装、新能源汽车等品类。然而,这一战略调整在短期内使得相关收入呈现出暂时下降的态势。

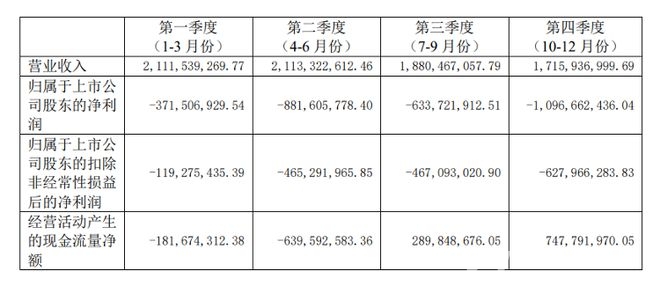

美凯龙2024年分季度财务数据

美凯龙2024年分季度财务数据

值得一提的是,美凯龙在新业态布局方面取得了一定进展。截至报告期末,新业态(包含汽车、餐饮等)经营面积达到了91万平方米,与上一年相比,同比提升了28.6万平方米。在新能源汽车业态方面,美凯龙专门成立了上海建美智慧汽车服务有限公司,负责新能源汽车板块的招商和运营工作。并且,公司还发布了规划,宣称“3年内孵化出汽车业态的新赛道,汽车业态总经营面积突破100万平方米”。

相关数据显示,截至2024年末,美凯龙已经与25家车企品牌达成合作,业务布局覆盖了26个城市,经营面积达到16.4万平方米,同比增长了6万平方米。

在经营模式上,美凯龙采取了差异化的策略。在一、二线城市核心地区,美凯龙通过自营业务模式构建行业进入壁垒,凭借自身的品牌优势和资源整合能力,打造具有竞争力的商场。而在三线及以下城市,美凯龙则通过委管及特许经营模式拓展商场网络,对下沉市场进行有效渗透,充分利用当地的资源和市场需求。

截至2024年末,美凯龙经营着77家自营商场,平均出租率为83.0%;拥有257家不同管理深度的委管商场,平均出租率为82.5%。此外,通过战略合作经营7家家居商场,以特许经营方式授权33家特许经营家居建材项目。其业务覆盖全国30个省、直辖市、自治区的202个城市,总经营面积达到20325659平方米。

从收入比重来看,自营及租赁收入一直是美凯龙营收的主要支撑。但由于受到相关产业发展波动的影响,商场和商户的经营情况均受到了不同程度的冲击,商场出租率出现了阶段性下滑。为了支持商户持续经营,美凯龙加大了稳商留商优惠力度,这直接导致其2024年自营及租赁收入同比下降21.0%,降至53.60亿元。

同时,委托经营管理收入为14.60亿元,同比下降28.1%,主要原因是委管商场数量减少以及委管项目的进度放缓。建筑装饰服务收入为3.32亿元,同比下降77.5%,这主要是受相关行业收缩情况的影响,公司项目数量减少、存续项目工程进度放缓。其他收入为6.69亿元,同比下降45.4%,主要是联合营销和商业策划收入减少所致。

美凯龙表示,鉴于2024年度归属于上市公司股东的净利润为负值,公司未实现盈利。在保证公司正常经营和长远发展的前提下,公司董事会在同时考量公司可持续发展规划、盈利情况、经营规划和资金安排的基础上,决定2024年度拟不进行现金股利分配,也不进行资本公积金转增股本。公司留存未分配利润的用途,主要是保证公司生产经营正常运行。

美凯龙于2015年在香港联交所上市,并于2018年在上海交易所上市。今年3月21日,美凯龙宣布前董事长郑永达因工作原因辞职。新任董事长李玉鹏,男,36岁,学历背景为本科,其董事长任期为2025年3月21日至2026年8月14日。

截至3月27日收盘,美凯龙报收3.07元,较上一交易日下跌0.32%。

本文围绕美凯龙2024年业绩报告展开,呈现了公司营收下滑、亏损扩大的现状,分析了业绩不佳的原因,包括行业出清、战略调整等。同时介绍了新业态布局、经营模式、各业务收入变化、分红决策、管理层变动以及股价表现等内容。美凯龙在困境中积极调整战略,但短期内仍面临诸多挑战,未来发展需关注新业态的孵化和市场的适应情况。