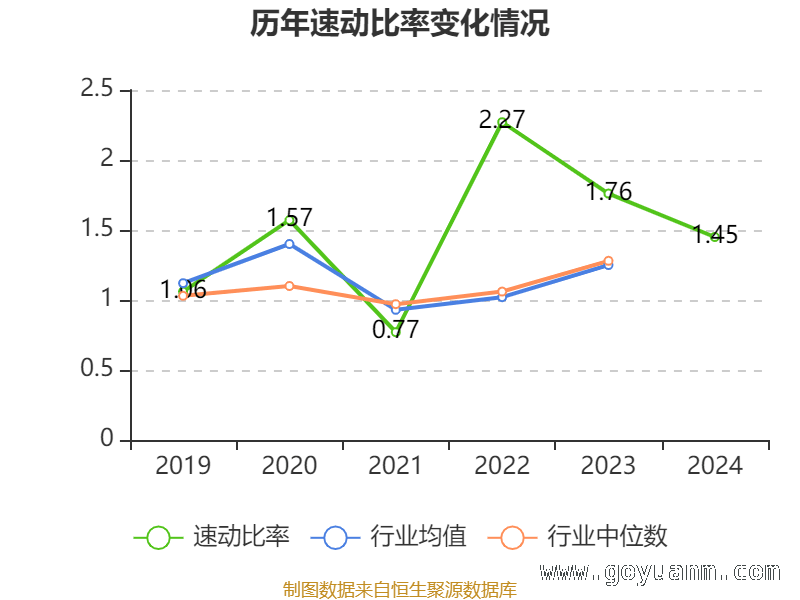

紫建电子展开,介绍了其以3月28日收盘价计算的市盈率、市净率、市销率等指标,阐述了公司的业务性质,还详细列举了2024年公司的净资产收益率、投入资本回报率、现金流净额以及负债的重大变化等财务数据,并对相关指标进行了解释。

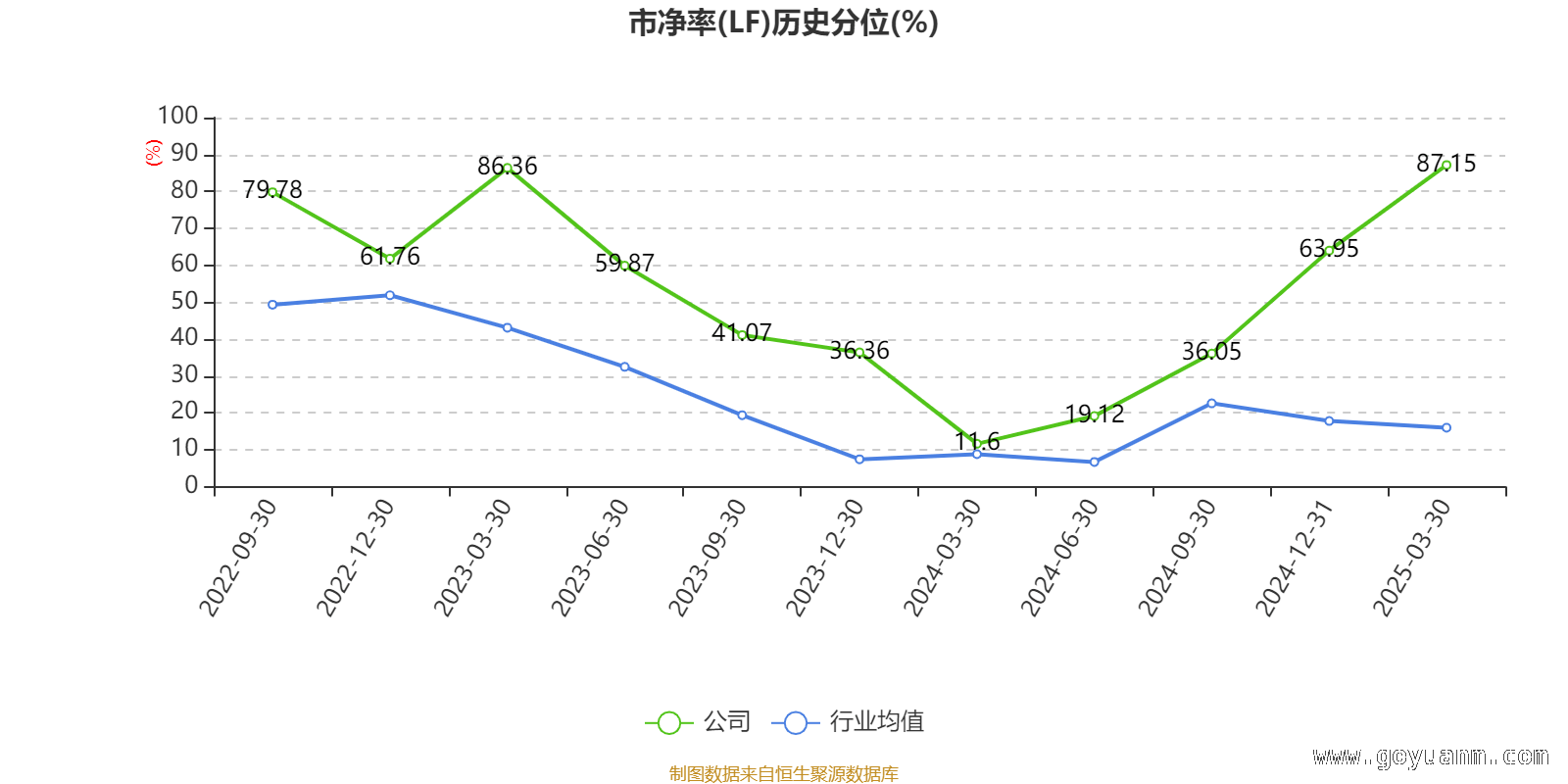

以3月28日的收盘价作为计算依据,紫建电子当下的市盈率(TTM)大约为54.73倍,市净率(LF)约是2.64倍,市销率(TTM)大概为3.83倍。这些指标在一定程度上反映了紫建电子在市场中的估值情况。

相关资料表明,紫建电子是一家颇具实力的国家高新技术企业。该公司专注于新兴消费类可充电锂离子电池产品的研发、设计、生产和销售等一系列业务。在行业内,其凭借自身的技术实力和研发能力,不断推出适应市场需求的产品,为消费者提供高品质的电池解决方案。

从数据方面来看,2024年紫建电子在财务表现上有一定的亮点。其加权平均净资产收益率达到了4.85%,相较于上年同期有显著提升,上升了3.41个百分点。同时,公司2024年投入资本回报率为3.95%,较上年同期上升了3.16个百分点。这两个指标的提升,显示出公司在资产利用和资本投入回报方面取得了不错的成绩,反映出公司运营效率的提高。

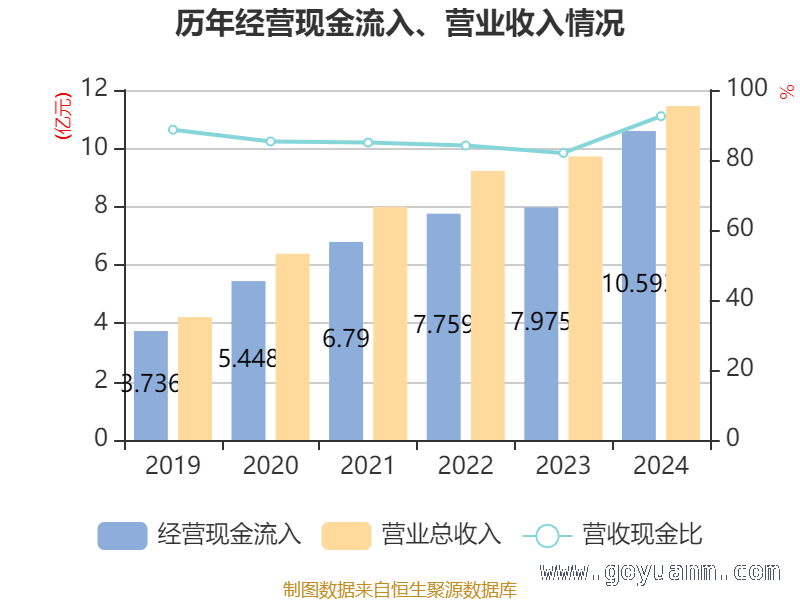

截至2024年,紫建电子在现金流方面也呈现出不同的态势。公司经营活动现金流净额为1.42亿元,同比增长了89.18%,这表明公司的主营业务经营状况良好,能够产生较多的现金流入。然而,筹资活动现金流净额为 -9951.74万元,同比减少了2.51亿元,这可能意味着公司在筹资方面的活动有所减少。投资活动现金流净额为8986.37万元,上年同期为 -1.46亿元,说明公司在投资方面的资金流向发生了变化。

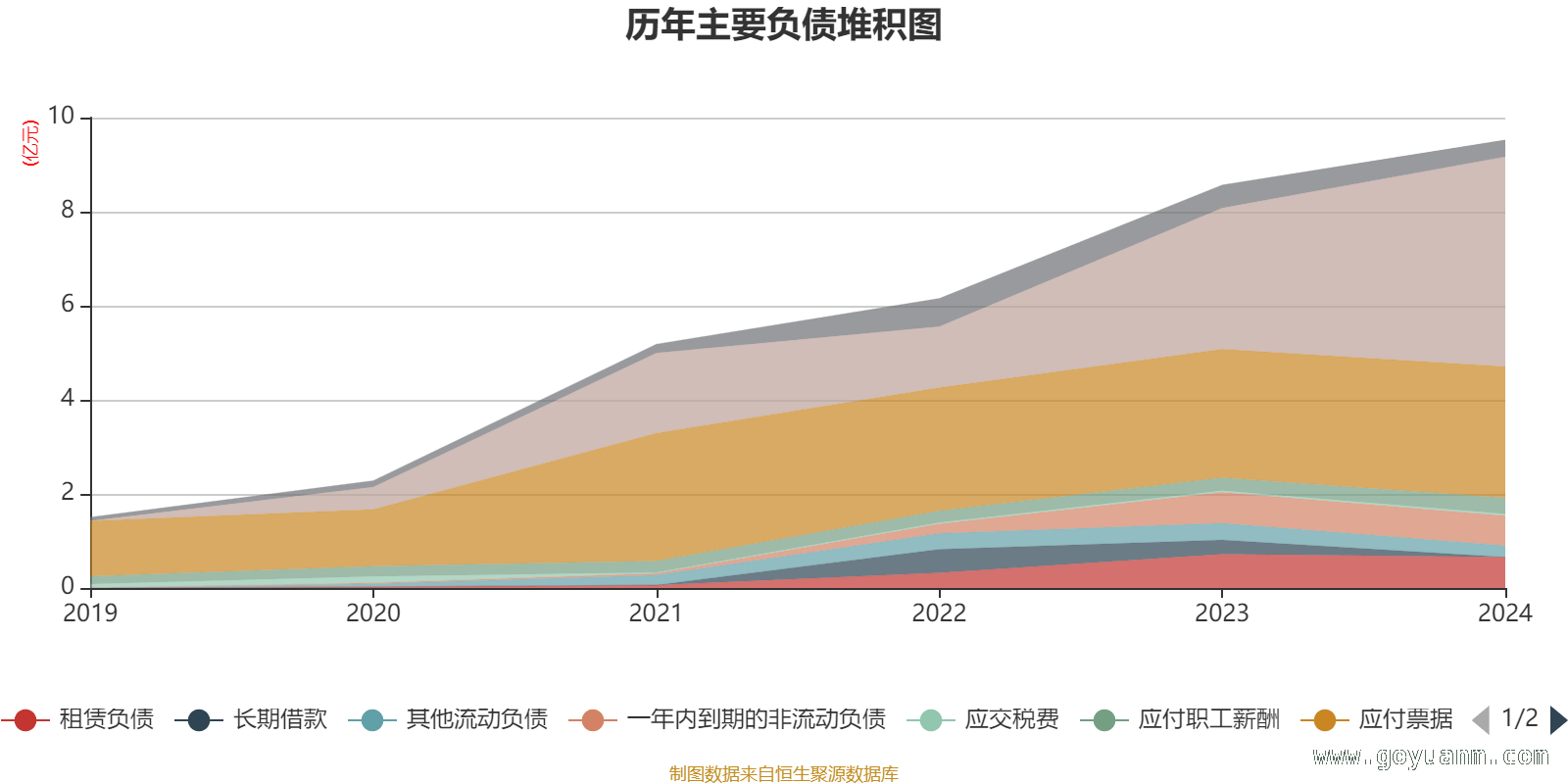

在负债方面,截至2024年末,紫建电子出现了一些重大变化。公司短期借款较上年末增加了48.67%,占公司总资产比重上升了5.06个百分点;长期借款较上年末减少了100%,占公司总资产比重下降了1.2个百分点;其他流动负债较上年末减少了31.63%,占公司总资产比重下降了0.5个百分点;递延所得税负债较上年末减少了99.87%,占公司总资产比重下降了0.4个百分点。这些负债的变化反映了公司的融资策略和财务结构的调整。

为了让大家更好地理解文中所涉及的指标,下面对相关指标进行详细注解:

市盈率=总市值/净利润。当公司亏损时,市盈率为负,此时用市盈率进行估值就没有实际意义了,往往会用市净率或市销率作为参考。

市净率=总市值/净资产。市净率估值法通常多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法一般用于亏损或微利的成长型公司。

文中的市盈率和市销率采用TTM方式,也就是以截至最近一期财报(含预报)12个月的数据来计算。市净率采用LF方式,即依据最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。需要注意的是,当市盈率、市净率为负时,不显示当期分位数,这会导致折线图中断。

本文详细介绍了紫建电子的多项财务指标,包括以3月28日收盘价计算的市盈率、市净率、市销率,2024年的净资产收益率、投入资本回报率、现金流净额以及负债的重大变化等。同时对相关指标进行了解释,让读者能更清晰地了解紫建电子的财务状况和市场估值情况。综合来看,紫建电子在2024年有一定的经营成果,但负债结构也发生了变化,未来发展态势值得持续关注。