本文聚焦碳化硅龙头企业天岳先进,详细解读其2024年年报,深入分析公司盈利增长的原因,包括技术创新、市场趋势等因素。同时介绍了公司在产能提升、技术领先、下游应用拓展以及赴港上市等方面的发展情况和战略布局。

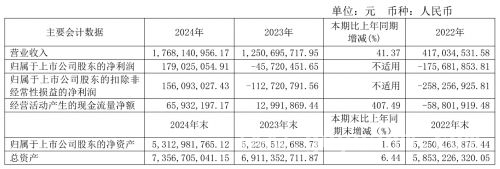

3月27日晚间,作为碳化硅领域的龙头企业,天岳先进正式发布了2024年年报。从这份年报中可以清晰地看到,公司在过去一年取得了极为亮眼的成绩。2024年,天岳先进实现营业收入高达17.68亿元,与上一年相比,同比增加了41.37%;归属于母公司所有者的净利润更是达到了1.79亿元,成功实现扭亏为盈,这一转变无疑是公司发展历程中的一个重要里程碑。

图片源于天岳先进2024年年度报告

天岳先进盈利的大幅飙升,主要得益于两个关键因素。一方面是公司自身在技术创新方面的持续投入和不懈努力。公司不断加大研发力度,积极探索新技术、新工艺,从而在半导体材料生产领域保持了领先地位。另一方面,全球能源电气化、低碳化的发展趋势为公司带来了广阔的市场机遇。在第三代半导体行业中,尤其是新能源汽车领域,呈现出强劲的增长势头。随着技术的不断进步,技术成本持续下降,800V高压平台及其充电基础设施有望成为新能源汽车领域的主流配置,这将带动碳化硅衬底出货量的长期稳定提升。此外,在AI数据中心、光伏系统、AI眼镜、轨道交通、电网、家电及先进通信基站等众多领域,碳化硅技术也展现出了突出的发展潜力。根据2024年年报显示,公司毛利率达到了32.92%,同比增长了15.39%。这不仅使公司在成本方面取得了显著优势,更为下游应用的普及和渗透提供了更大的可能性。

目前,天岳先进正在积极推进港股IPO事项。赴港上市对于公司来说具有重要的战略意义。它将为公司持续推动成本降低、实现全球化布局发挥关键作用。凭借在产能布局、技术积淀以及所处行业等多方面的领先优势,天岳先进将继续致力于提高产品品质和产能规模,进一步提升公司的盈利能力。值得一提的是,公司来自境外主体的直接客户的销售占比为57.03%,境外毛利率为42.05%,显著高于境内的20.8%。这充分验证了H股上市对公司的赋能作用。

业绩狂飙:产能、毛利大幅提升

天岳先进已经连续三个年度保持营收增长,能够取得如此优异的成绩,主要有两方面原因。一方面,公司始终聚焦主业,是资本市场中唯一一家专注于碳化硅衬底产品的优质上市公司。通过深入开拓市场和客户资源,公司持续释放产能,并不断优化产品结构。另一方面,公司注重降本增效,不断提升管理能力。在这些因素的共同作用下,2024年度,公司季度利润全面转正,全年实现扭亏为盈。每股收益、加权平均净资产收益率等关键指标均同比得到改善。

公告显示,2024年公司立足全球市场,全面提升核心产品的产能产量。济南工厂的产能产量在全年稳步推进。上海工厂更是表现出色,已于年中提前达到年产30万片导电型衬底的产能规划。同时,公司还将继续推进二阶段产能提升规划。2024年,碳化硅衬底产量达到41.02万片,较2023年增长了56.56%,产量持续增长,屡次创造历史新高。

受益于产品产销量的持续增长,公司的规模效应逐步显现,成本得到逐步优化,这推动了产品毛利较上年同期有较大幅度增长。碳化硅半导体材料毛利率达到32.92%,相较去年同期增加了15.39个百分点。

随着上海临港工厂的产能爬坡,公司已实现导电型衬底的批量供应。未来,随着公司导电型产品产销量的进一步提高,公司的订单交付能力将持续提升,在带动营业收入持续增长的同时,还有望进一步降低生产成本。

技术领先,碳化硅应用迎来爆发时刻

碳化硅衬底尺寸不断变大已经成为产业发展的必然趋势。大尺寸的碳化硅衬底具有诸多优势,它不仅有利于提升生产效率,还能有效降低成本,同时满足下游应用对高性能器件的需求。

更大尺寸的衬底(如从4英寸→6英寸→8英寸)可在单次工艺中生产更多芯片,减少边缘浪费。以32平方毫米面积的裸片(芯片)为例,6英寸可以切出448颗,8英寸可以切出845颗。同时,从6英寸提升到8英寸,单位成本预计能够降低35%。

单位芯片的生产成本显著降低,推动了碳化硅器件在新能源汽车、光伏储能、电网、轨道交通、AI眼镜等领域的渗透率持续提升,碳化硅产业应用也迎来了爆发时刻。在这一趋势下,像天岳先进这样具备大尺寸衬底制备核心技术、量产能力领先的国内企业,凭借技术迭代和规模优势,正加速抢占全球市场份额。

早在2022年,天岳先进就已实现了高品质8英寸碳化硅衬底的制备,并在2023年实现8英寸碳化硅衬底的批量销售。作为全球碳化硅衬底技术的革新者,天岳先进不断引领行业突破。2024年11月,在慕尼黑Semicon Europe上,天岳先进全球首发12英寸导电型衬底,惊艳业界。近日,在2025年上海国际半导体展览会上,天岳先进全方位展示了6/8/12英寸全系列碳化硅衬底产品矩阵,包括12英寸半绝缘型,12英寸N型,12英寸P型碳化硅衬底。

这不仅宣告碳化硅行业正式迈入“12英寸时代”,更标志着天岳先进已稳固掌握晶体生长、缺陷控制、加工检测及部件自制等的全技术链条突破,也预示着2025年将是大尺寸技术突破元年。

下游应用多面开花

目前,新能源汽车功率器件是碳化硅最大的应用场景。在主驱逆变器、车载充电机、DC/DC转换器环节,碳化硅有着广泛的应用。尤其近年来800V高压平台的普及,让具有耐高压特性的碳化硅逐渐成为新能源汽车的刚需。随着800V高压平台逐步下放到更低价位的车型中,新能源汽车还会为碳化硅产业持续带来拉动力量。机构预测,2021 – 2027年,全球新能源车规级碳化硅器件市场规模将由6.9亿美元增长到49.9亿美元。

碳化硅在其他新兴领域的应用也在不断涌现。比如在AI眼镜领域,碳化硅材料可应用于AI眼镜的光波导镜片中。碳化硅材料折射率显著高于高折射率玻璃和铌酸锂,可以实现更大的视角及更简单的全彩显示结构,减少AI眼镜的尺寸、重量以及制造成本和复杂性,从而显著提升AI眼镜的用户体验。由于碳化硅材料卓越的光学特性,AI眼镜行业市场预计将大幅增长,至2030年,全球出货量将超过6000万副。

除此之外,碳化硅在电网领域的应用也是蓄势待发。业内普遍预测,2025 – 2027年会成为碳化硅在该领域应用的局部突破期,2028年 – 2030年会成为碳化硅在电网应用的快速扩张期,逐步替代传统硅基设备。

赴港上市,全球化布局保持领先地位

根据公告,公司正在进行申请境外公开发行股票(H股)并在香港联合交易所有限公司主板上市的相关工作。此次天岳先进申报港股IPO的募集资金,拟用于扩张8英寸或更大尺寸碳化硅衬底产能、持续加强研发能力等。

此次冲刺港股,旨在借助港股平台拓宽融资渠道,深化全球合作生态。赴港上市将为公司持续推动成本降低、全球化布局产生重要作用。若成功募资,天岳先进将在大尺寸衬底技术突破、产能布局及国际化战略上迈出更大步伐,加速技术迭代与产能落地。

目前,天岳先进已与英飞凌、博世、安森美等企业达成长期合作,全球前十大功率半导体企业超过50%已成为天岳先进的客户,产品质量赢得海外知名企业的认可。据国际知名媒体日本富士经济最新统计,2024年天岳先进全球市场占有率跃升至22.8%,较2023年12%的全球市占率大幅提升,稳居国际第一梯队。

在全球科技博弈背景下,天岳先进的国际化资本运作,展示了中国硬科技企业不再局限于被动替代进口,而是通过技术自主化、资本全球化和市场绑定的组合拳,主动参与规则制定当中,用技术与实力参与全球产业秩序重构当中。

本文围绕天岳先进2024年年报展开,详细阐述了公司在营收、盈利、产能、技术、市场等多方面的出色表现。公司凭借技术创新和市场趋势实现盈利增长,产能不断提升,技术领先推动碳化硅应用爆发,下游应用多领域开花,赴港上市将助力其全球化布局。天岳先进正以强劲的发展态势参与全球产业竞争,展现出中国硬科技企业的实力和潜力。