在国内消费市场用户规模增长见顶、市场饱和的背景下,中国移动和腾讯不同的经营策略及营收表现。通过对比二者,揭示了“管道化”与“生态化”商业模式的差异,并为中国移动的发展提出了建议。

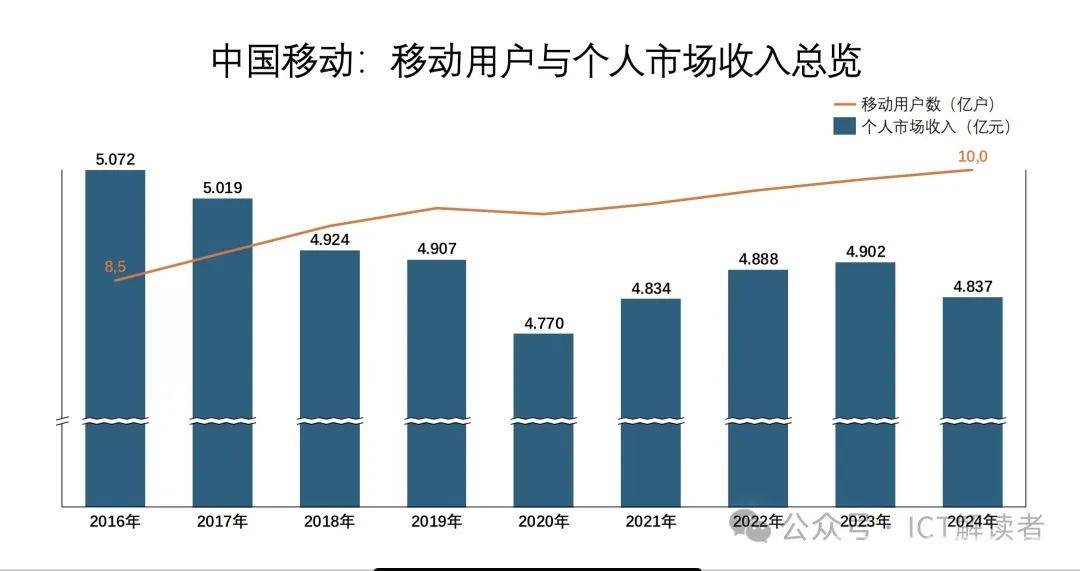

在文章发表之后,有网友留言提出:“个人市场早就饱和了,哪有一直增长的,况且还人口负增长”。不得不说,在当下出生率下降、老龄化加剧的大环境中,国内消费市场的确已经碰到了用户规模增长的天花板。截至2024年底,包括中国移动在内的四家运营商的移动电话用户总数达到了17.93亿户,中国互联网用户数量也高达11亿。从这些数据来看,这个市场确实饱和了。

然而,用户市场“饱和”,就意味着业务发展到顶、收入无法持续增长了吗?答案可能并非如此。

先于中国移动发布2024年度业绩的腾讯,就呈现出一份令人瞩目的成绩单。在用户饱和的存量市场里,腾讯实现了逆势持续增长。2024年,腾讯的微信用户达到13.85亿,同比仅新增3%。但在业务营收方面,腾讯2024年达到6603亿人民币,同比增长了8%。把时间线拉长,从2015年的1029亿到2024年的6603亿,10年的时间增长了6倍之多。

我们可以发现,腾讯的微信用户自2018年突破10亿之后,也进入了用户增速放缓的饱和状态。不过,腾讯来自社交相关的业务收入,除了在2022年受到政策影响出现短暂下滑外,其余年份均保持着增长的态势,并没有像中国移动那样出现业绩见顶起伏的情况。

接下来,我们对比一下中国移动和腾讯的经营策略。

面对用户增长陷入饱和的存量市场,中国移动等运营商依旧采用传统的管道化思维。当4G营收见顶,就引入新技术将4G管道扩充为更粗更快的5G管道,然后依靠“量大管饱”的套餐推动用户升级换道。要是用户升级进度不理想,就拼命给出优惠。但这种“以价换量”的方式,在一定程度上损害了升级换代的技术价值,还让用户产生了“不用白不用,用了还不说好”的心态。

再看腾讯,十年来始终围绕微信构建“超级生态”。从朋友圈、公众号到视频号、小程序,张小龙通过持续的产品创新,把一个社交应用打造成了一个从社交互动到内容消费,再到交易转化的无缝衔接的生态链,从覆盖用户的全生活场景中挖掘最大的用户价值。

腾讯一方面开发各种高频互动的应用,增强用户对微信的粘性,使用户日均使用时长从2022年的90分钟增加到2024年的120分钟;另一方面通过生态协同,在微信这个超级应用上不断开源变现。2024年,视频号广告加载率提升带动广告收入增长了17%,而覆盖外卖、打车、本地生活等高频场景的小程序交易额突破5万亿。

腾讯的成功证明了,在用户红利消退的时代,将存量用户转化为高粘性、高活跃度的“数字资产”,不仅能够抵御市场饱和、行业下行的压力,还能开辟出全新的增长空间,实现营收业绩的节节攀升。这无疑给中国移动等通信运营商上了一堂生动的课。

所以,造成中国移动与腾讯在用户市场上营收趋势差异的本质,就在于“管道化”与“生态化”的商业模式分野。作为通信管道收过路费的中国移动,当用户饱和、流量见顶时,收入也就到顶了。而打造用户生态的腾讯,则可以通过不断创新应用场景,让用户在获得惊喜体验的同时,源源不断地创造市场价值。

中国移动若想摆脱“管道化”宿命,就必须从“以用户规模为中心”转向“以用户价值为中心”,放下身段向腾讯等互联网公司学习,通过技术、生态与场景创新,按照“数字生活服务商”的定位,在存量市场中深耕用户价值。

总结来说,市场饱和并非终点,而是格局重构的起点。正如经济学家周其仁所说:“在低增长时代,企业的竞争力不取决于规模,而取决于能否把存量用户‘榨’出更多价值”。

本文通过对比中国移动和腾讯在用户市场饱和背景下的不同经营策略和营收表现,指出“管道化”与“生态化”商业模式的差异是导致二者营收趋势不同的本质原因。并建议中国移动从“以用户规模为中心”转向“以用户价值为中心”,深耕存量市场,实现破局发展。同时强调市场饱和是格局重构的起点,企业应注重挖掘存量用户价值。