本文围绕理财公司发行的3 – 6月投资周期的公募混合类产品展开,介绍了理财通相关榜单情况,分析了上榜产品的表现、收益来源、历史收益情况,还探讨了混合类产品的发展现状、面临的挑战以及未来趋势。

本次榜单的筛选条件为理财公司发行的、投资周期在3 – 6月的公募混合类产品。榜单排名是由理财通AI全自动化实时生成的。若您对榜单数据存在疑问,可在文末联系助理做进一步核实。

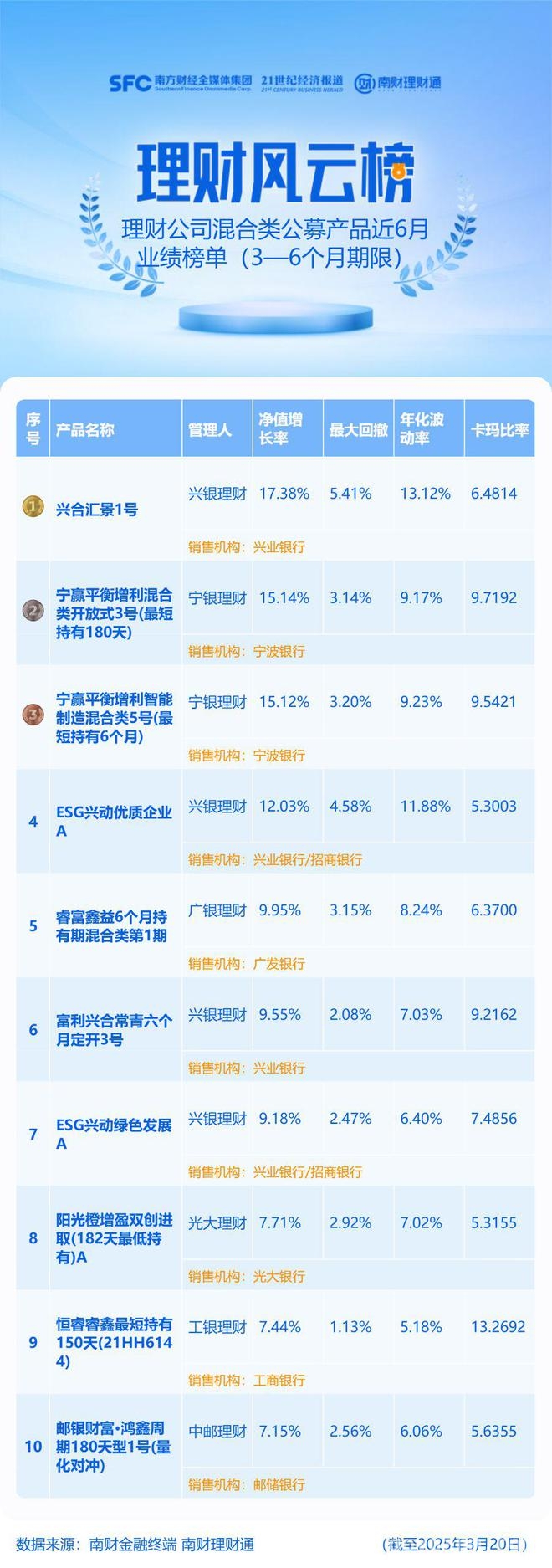

从本期榜单呈现的结果来看,有6家理财公司成功跻身前十。其中,兴银理财表现十分亮眼,上榜产品数量最多,多达4只。尤其值得一提的是,含权比例较高的“兴合汇景1号”一举夺得榜单冠军。这款产品整体风险偏好较高,到四季度末时,通过委外投资投向权益资产的比例超过了50%,同时还有30%的资产投向了公募基金。该产品近6月净值涨幅达到了17.38%,不过其最大回撤和年化波动率相对也较高,所以产品的卡玛比率相对较低。与之形成鲜明对比的是,宁银理财排名第二、第三名的两款产品,在控制回撤方面能力较强。例如“宁赢平衡增利混合类开放式3号(最短持有180天)”,在实现超15%收益率的同时,最大回撤仅为3.14%,卡玛比率达到了9.72。排名第九名的工银理财“恒睿睿鑫最短持有150天(21HH6144)”卡玛比率同样较高,近6月最大回撤低至1.13%。课题组建议投资者,在关注产品高收益率的同时,千万不能忽视产品的风险指标表现,要综合多方面因素来选择产品。

从产品的运作情况来分析,榜首产品能够取得高收益率,主要得益于债市和股市的双重助力。在2024年四季度,债券市场在经历10月初风险偏好切换带来的波动后,开始持续走强。该产品在10月进行调整后,持续拉长固收部分久期,从而实现了较好的收益。进入2025年,A股市场在政策支持和流动性改善的双重推动下,呈现出震荡上行的趋势。特别是该产品重点关注的科技成长、消费复苏等板块表现十分活跃,成为市场的热点主线,这也进一步提升了该产品的收益率。该产品近3月净值涨幅达到11.65%,近1月涨幅也达到4.16%,整体表现相当强势。

然而,由于该产品成立于2021年的股市高点,其收益率经历了长达两年的低迷期。2022年、2023年产品年化收益率分别为 – 11.88%和1.42%,直到2024年产品才录得8.53%的年化收益率。截至2024年末,产品成立以来年化收益率仅为0.26%,只是勉强将净值维持在1以上。

总体而言,理财公司的混合类产品发展并非一蹴而就,需要长期的努力。理财公司要通过精细化的风险控制手段,尽力降低产品的波动性和回撤幅度,让投资者能够获得实实在在的收益,进而提高投资者的持有体验。

2024年,在一系列积极政策的推动下,权益市场迎来了利好行情,理财公司也加大了对混合类产品的布局力度。月度混合类产品发行数量从2024年10月份的23只,提高到了11月份的41只、12月份的36只。不过,进入2025年,混合类产品发行速度有所放缓,1月份和2月份的混合类产品发行数量分别为28只和18只。从产品结构来看,混合类产品的占比仍处于较低水平。

在课题组看来,混合类理财产品的发展目前仍面临着诸多挑战。其一,产品风险收益特征定位不够清晰。由于混合类理财的可投资产范围宽泛,大类资产配置比重较为灵活,所以产品对于当前客群的定位以及自身的风险收益特征仍然比较模糊。其二,资管机构的投研能力和风险管理能力还有待进一步提升。资管机构需要加深对各类资产的研究深度和广度,提高对产品波动和回撤的控制能力。其三,市场配套环境还有待优化。例如,R4/R5理财产品需要临柜面签,这在一定程度上限制了投资便利度;而且这类产品仅能在银行渠道代销,也限制了客群范围。

展望未来市场,随着资产配置理念的逐渐普及,以固收+、混合类产品为代表的含权产品需求预计将持续增长。光大理财向课题组表示,混合类和权益类产品存在三个发展趋势。一是在低利率市场环境下,多资产多策略的混合类产品和权益类产品将受到更多的关注和布局;二是基于银行理财客户的风险偏好,追求绝对收益的低混产品仍将是混合类产品规模扩张的重点;三是被动策略的指数化投资将成为理财公司布局混合类和权益类产品的重要方向。

本文通过分析理财通关于理财公司3 – 6月投资周期公募混合类产品的榜单,展示了上榜产品的收益与风险情况,剖析了榜首产品的收益来源及历史表现。同时指出理财公司混合类产品发展虽有积极动作但仍面临定位不清、投研和风控能力待提升、市场配套环境待优化等挑战,不过未来含权产品需求有望增长且有明确发展趋势。