本文聚焦于特斯拉2024财年第四季度财报情况,详细分析了其营收、市场份额、各业务毛利率等方面的表现,同时探讨了其在汽车、能源、自动驾驶等领域的发展前景,以及股价走势和投资价值。

尽管当下市场充斥着各种短期干扰因素,使得投资者的注意力被分散,但不可否认的是,特斯拉依旧稳坐电动汽车和能源公司的头把交椅,并且有着巨大的潜力,有望在未来成长为一家人工智能机器人巨头。

从第四季度的业绩数据来看,特斯拉的营收为257亿美元。与去年同期相比,仅实现了2%的增长,而且增速相较于上一季度放缓了6个百分点。更为关键的是,这一营收数据比分析师的预期低了14亿美元,这样的表现着实令人有些失望。

将特斯拉与其他汽车原始设备制造商(OEM)进行对比,其表现就显得更加不尽如人意了。以下为大家呈现特斯拉一些主要竞争对手在最新季度的同比增长率情况:

-

比亚迪有限公司(OTCPK:BYDDY):同比增长28%。

-

通用汽车公司(GM):同比增长11%。

-

现代汽车公司 (OTCPK:HYMTF):同比增长6%。

-

福特汽车公司(F):同比增长5%。

-

丰田汽车公司(TM):同比增长0%。

-

大众汽车集团(OTCPK:VWAGY):同比增长1%。

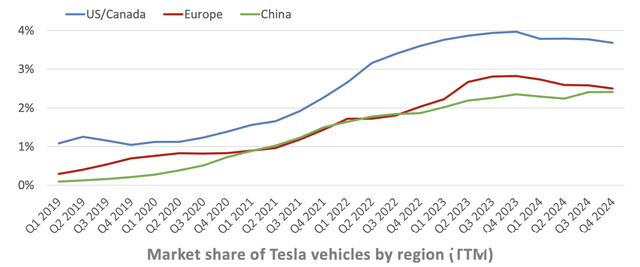

正是由于这样的业绩对比,导致特斯拉在第四季度的市场份额出现了略微下降的情况。

把目光拉回到汽车领域,管理层对该领域在2025年的发展充满信心,预计将恢复增长态势。考虑到特斯拉计划推出一系列新产品,其中包括更具价格优势的车型,这些车型有望在2025年上半年投入生产,这无疑为市场注入了一针强心剂。

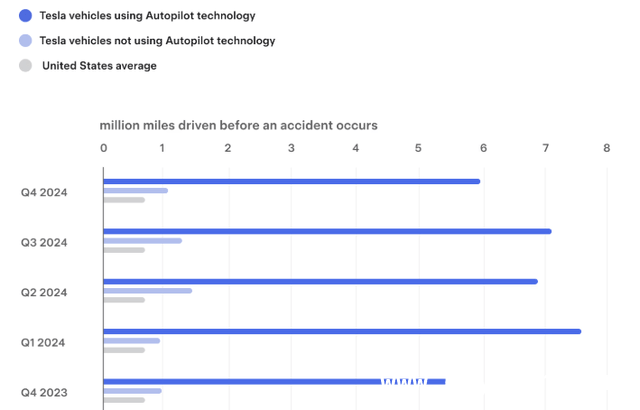

Full Self – Driving(FSD)功能的普及也将为汽车部门带来新的收入增长点。据管理层透露,使用Autopilot的特斯拉汽车在发生事故前平均行驶了约590万英里,这一数据创下了有史以来第四季度的最佳成绩,是美国普通汽车平均行驶里程70万英里的8倍多。这充分表明,特斯拉的Autopilot系统比普通汽车的安全性高出8倍多。随着特斯拉不断展示其强大的自动驾驶能力和卓越的安全标准,相信会有更多的消费者愿意尝试FSD功能。而且一旦他们体验过,就很难再回到传统的驾驶模式了。

首席执行官埃隆·马斯克在特斯拉2024财年第四季度财报电话会议上强调:“人们往往很难理解这一点,因为人类的直觉通常是线性的,而我们所看到的科技进步却是呈指数级的。所以,我给任何持怀疑态度的人的首要建议就是去亲自尝试一下。你有没有试过呢?你上次尝试是什么时候?事实上,那些唯一持怀疑态度的人,往往是那些还没有亲身体验过的人。”

深入分析各个细分市场,可以发现特斯拉的毛利率出现了环比下降的情况:

-

汽车毛利率为16.6%,与去年同期相比下降了230个基点,环比下降了350个基点。利润率下降的主要原因在于,在当前高利率的宏观经济环境下,特斯拉为了提高消费者的购买能力,不得不持续降低汽车售价。在第四季度,特斯拉汽车的平均售价跌至4万美元的历史低点,同比下降了10%。尽管价格大幅降低,但总交付量仅同比增长了2%。不过,值得欣慰的是,受原材料成本下降的影响,每辆车的成本也降至历史最低点,截至第四季度约为3.3万美元。然而,成本的降低幅度未能抵消价格下跌带来的影响。此外,管理层预计第一季度的利润率将面临更大的压力,主要是因为“闲置产能和其他与产能提升相关的成本”。

-

服务及其他业务的毛利率为4.2%,与去年同期相比增长了150个基点,但环比下降了460个基点。这主要是由于“服务中心成本增加,二手车业务利润下降”所致。

-

能源业务的毛利率为25.2%,与去年同期相比增长了340个基点,但环比下降了530个基点。从绝对值来看,能源业务的毛利润创下了7.72亿美元的新高,这主要得益于创纪录的存储部署。不过,管理层并未对毛利率环比下降做出明确解释,但这可能与上海超级工厂的建设有关,该工厂将于第一季度开始量产。

另一方面,特斯拉的净收入达到了23亿美元,高于营业利润。这主要得益于3.46亿美元的净利息收入和约6亿美元的比特币市值收益。

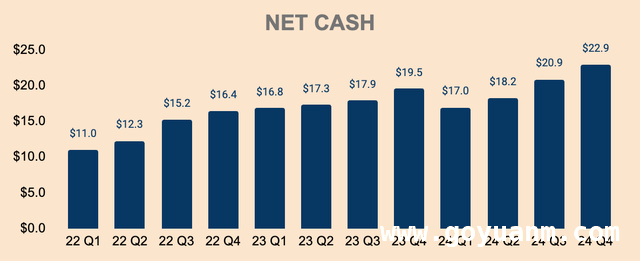

由于自由现金流保持稳定,特斯拉的净现金头寸环比增加了20亿美元,达到229亿美元,创下了公司历史新高。这也充分说明,特斯拉继续拥有汽车行业中最为强劲的资产负债表之一。

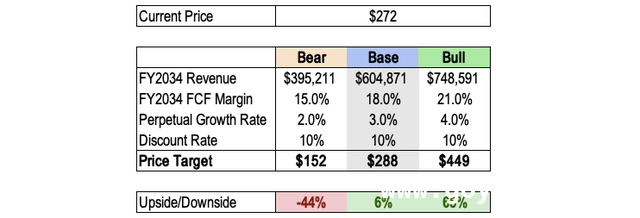

从分析师的角度来看,基本12个月目标价约为288美元,相较于当前272美元的价格,预计上涨约6%。这一预测是基于以下假设:

-

2034财年的收入将达到6040亿美元,复合年增长率为20%。作为参考,分析师的平均预测为6880亿美元,因此这一预测相对较为保守。

-

2034财年的自由现金流(FCF)利润率为18%。需要注意的是,特斯拉的长期利润率状况目前仍不明朗,因此进行准确预测存在一定难度。不过,随着其软件收入在未来一年内逐步扩大,预计利润率也将随之提升。

-

永久增长率为3.0%。

-

折扣率为10%。

此外,分析中还包含了熊市和牛市的不同情景假设。

在近期的股价抛售之后,市场似乎忽略了特斯拉作为自动驾驶出租车和人形机器人制造商的巨大增长潜力,目前市场的关注点主要集中在电动汽车和电池领域。

然而,当机器人出租车正式投入运营,当特斯拉在其工厂中展示10,000辆Optimus人形机器人如何为业务带来变革时,其估值溢价有望回升。但到那时,对于投资者来说可能已经错失了最佳时机。

尽管目前特斯拉的股价低于内在价值目标,但从安全边际的角度来看,还不足以支撑投资者进行大规模买入。

特斯拉的股价向来以波动剧烈著称,可谓是“阴晴不定”。这或许与首席执行官埃隆·马斯克的一些较为反复无常的行为有关。众所周知,马斯克在政治舞台上较为活跃,这在一定程度上导致投资者信心受到严重打击。再加上汽车业务基本面表现疲软,今年其股价下跌超过30%也就不难理解了。

不过,我们也应该看到,特斯拉在电动汽车领域的领导地位依旧无可撼动,其能源业务也正处于快速增长阶段。此外,该公司在人工智能、自动驾驶出租车和人形机器人领域也取得了重大进展,这些都有可能推动特斯拉进入下一个高速增长阶段。当然,这些项目的具体落地时间目前还存在一定的不确定性,但可以肯定的是,这只是时间问题。

近期,特斯拉股价从历史高点下跌了50%,这一情况引起了市场的广泛关注。如果股价进一步下跌,比如跌至200美元左右,分析师们可能会考虑入手这只具有未来潜力的人工智能机器人巨头股票。

【如需和我们交流可后台回复“进群”加社群】

本文详细分析了特斯拉2024财年第四季度财报,指出其营收增长缓慢、市场份额下降、各业务毛利率环比下滑等问题,但也提及了其在汽车新产品推出、FSD功能普及、能源业务增长等方面的潜力。同时,考虑到其在人工智能、自动驾驶出租车和人形机器人领域的进展,特斯拉未来仍有较大的发展空间。不过,由于股价波动大、安全边际不足等因素,投资者需谨慎对待。