本文围绕怡宝母公司华润饮料2024年上市后的首份年报展开,详细阐述了其在该年度的业绩情况、市场竞争遭遇、应对措施,以及为寻求增长所做的努力和渠道销售的现状。

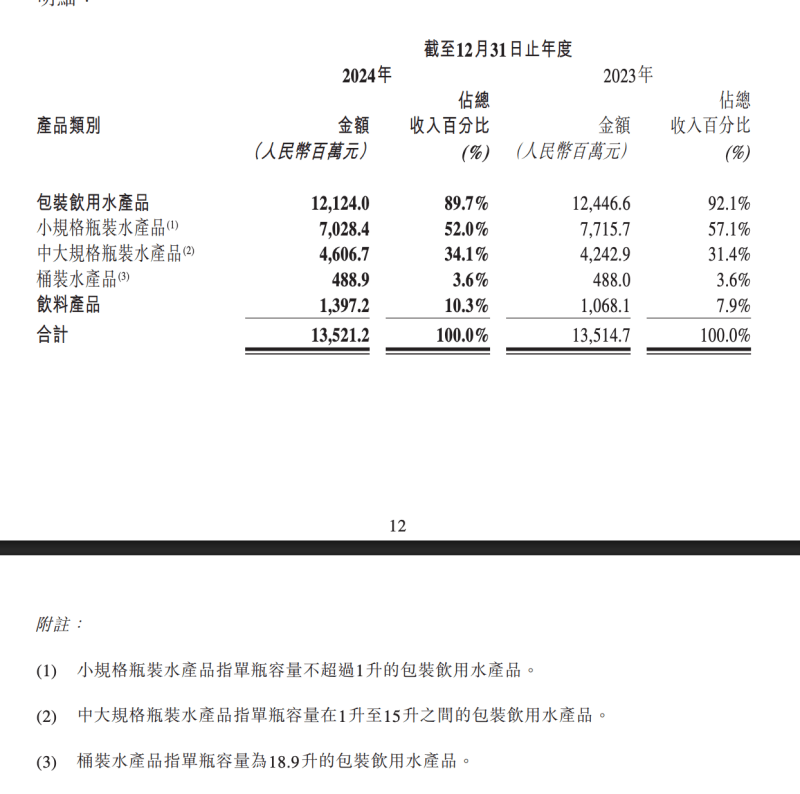

在2024年夏季那场激烈的饮用水大战过后,怡宝母公司华润饮料(02460.HK)正式发布了上市后的首份年报。这份年报,如同一个窗口,清晰地展现出华润饮料在过去一年的经营状况。2024年,华润饮料实现收入135.21亿元,净利润达到16.37亿元。从数据来看,净利润呈现出23.12%的同比增长率,这无疑是一个亮眼的成绩。然而,收入方面的表现却不尽如人意,同比仅增长0.05%,增长几乎陷入了停滞状态。要知道,在2021年至2023年期间,华润饮料收入的年均复合增长率可是高达9.2%。如此巨大的落差,让人不禁为其未来的发展捏一把汗。对于收入增长近乎停滞这一情况,华润饮料在财报中给出了解释。2024年三季度旺季频繁降雨,这对销售带来了阶段性的影响。但从更宏观的行业层面来看,2024年饮用水市场的激烈竞争,才是对华润饮料销售造成巨大冲击的关键因素。招股书显示,华润饮料有着十分显著的市场地位,它是中国第二大包装饮用水企业以及中国最大的饮用纯净水企业。根据灼识咨询报告,按零售额计,2023年,华润饮料在饮用纯净水市场的市场份额为32.7%。而以“怡宝”品牌为代表的包装饮用水业务,更是华润饮料业绩的支柱。不过在2024年,包装饮用水产品的收入为121.24亿元,较2023年减少了约3.22亿元,占总收入的比例为89.7%,占比也较2023年下降了约2.4%。其中,单瓶容量在1升以下的小规格瓶装水产品,也就是消费者所熟知的怡宝绿瓶纯净水,收入占比达到了52%。

2024年的饮用水市场可谓是硝烟弥漫。当年2月,娃哈哈创始人宗庆后去世后,娃哈哈品牌迎来了一波带着情怀的“野性消费”。娃哈哈顺势将纯净水(天猫店铺单价1.42元/596ml)在全国范围内快速铺货。4月,另一大巨头农夫山泉时隔24年重返纯净水赛道,推出绿瓶纯净水并大打促销活动,将瓶装饮用水的单价带回1元以下。同行的这些动作,都对怡宝绿瓶纯净水产品(天猫店铺单价1.42元/555ml)的市场份额造成了不小的冲击。面对如此激烈的市场竞争,“纯净水一哥”怡宝果断发动了促销措施。招股书显示,截至2024年4月30日止四个月,华润饮料小规格瓶装水产平均售价降低至1198元/公吨,较2023年同期1269元/公吨的平均售价水平明显下降。此外,华润饮料在2024年还推出了怡宝5L天然水、“本优”品牌天然水产品,以此来完善中高端产品布局。另据时代财经此前报道,为了促进销售,2024年夏季,华润饮料在多个销售大区开展了“拆箱有礼”活动,鼓励终端门店多拆箱。具体来说,华润饮料旗下任何产品的一个纸箱可兑换2瓶555ml怡宝水,一个标膜也可兑换2瓶555ml怡宝水。一名经销商表示:“2瓶水价值4元,根据拆箱数量,经销商会与华润饮料兑换怡宝水或者进行费用核算,公司会选择打货或者打款给经销商。”零售终端的价格战给品牌带来了多方面的影响。2024年,华润饮料中大规格瓶装水产品的收入从2023年的42.43亿元增长至46.07亿元。但同一时期,小规格瓶装水产品的收入则从2023年的77.16亿元降至70.28亿元,这直接影响了华润饮料收入整体的增长。随着行业竞争的不断加剧,长期靠饮用水产品驱动业绩的华润饮料也在不断寻找第二增长曲线。自2011年起,华润饮料陆续推出“火咖”“魔力”“午后奶茶”“佐味茶事”等饮料产品,覆盖了运动饮料、咖啡与茶饮料等细分赛道。随着2024年来市场上掀起“养生水”消费热潮,华润饮料近年上市的“至本清润”草本植物饮料系列产品有望成为一大销售增长极。2023年,“至本清润”菊花茶零售额达到7.56亿元。2024年,至本清润系列产品销量同比增长了122%。此外,大本营位于华南的华润饮料还面临着一个亟待解决的问题,那就是长期以来“南强北弱”的渠道销售局面。截至2024年4月30日,华润饮料接近60%的收入来自广东、广西、海南、上海、浙江、江苏、安徽、河南与湖北9个省份,重庆、四川、贵州、云南、陕西、湖南、江西、福建市场的收入贡献则接近30%。相比之下,包括辽宁、北京、中国内地其它地区以及港澳地区的收入贡献占比仅13.3%。

本文通过对华润饮料2024年上市首份年报的分析,揭示了其在饮用水市场激烈竞争下收入增长停滞的困境。面对同行竞争冲击,华润饮料采取了促销、完善产品布局等措施,但零售终端价格战仍影响了整体收入增长。同时,华润饮料积极寻找第二增长曲线,推出多种饮料产品,“至本清润”系列有望成为新增长点。此外,其渠道销售“南强北弱”的局面也有待改善。