本文围绕大位科技2024年年报展开,详细介绍了公司的营业总收入、净利润等关键数据,分析了各项财务指标的表现,阐述了大幅变动财务项目的原因,还给出了业务评价、融资分红情况以及财报体检建议。

依据证券之星所整理的公开数据,近期大位科技(股票代码:600589)正式发布了2024年年报。从这份年报中,我们可以一窥该公司在过去一年的经营成果和财务状况。

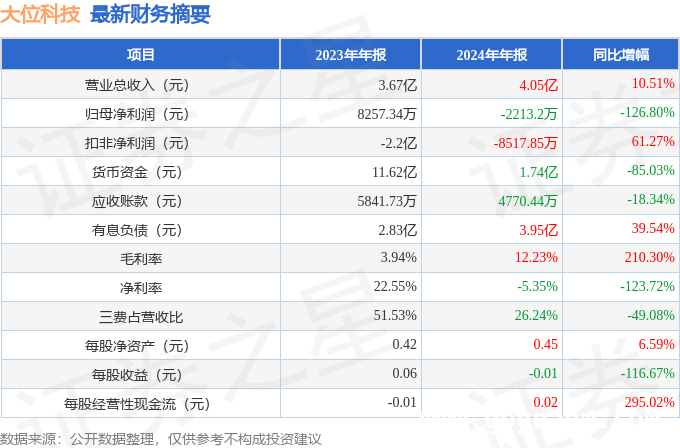

截至本报告期末,大位科技的营业总收入达到了4.05亿元,与上一年相比,实现了10.51%的同比上升,这表明公司在业务拓展方面取得了一定的进展。然而,公司的归母净利润却为 -2213.2万元,同比下降了126.8%,这一数据显示公司在盈利方面面临着较大的挑战。

按单季度数据来看,第四季度的营业总收入为9924.65万元,同比上升了12.0%,显示出该季度业务有一定的增长态势。但第四季度归母净利润为567.43万元,同比下降了97.22%,这种净利润的大幅下滑值得关注。同时,本报告期大位科技短期债务压力有所上升,流动比率达到了0.89。

本次财报公布的各项数据指标表现整体较为一般。具体来看,毛利率为12.23%,同比增长了210.3%,这一增长或许意味着公司在成本控制或者产品定价方面有了一定的改善。净利率为 -5.35%,同比减少了123.72%,说明公司在扣除所有成本后,盈利能力较为薄弱。销售费用、管理费用、财务费用总计1.06亿元,三费占营收比为26.24%,同比减少了49.08%,这可能显示公司在费用管控上有一定成效。每股净资产为0.45元,同比增长了6.59%,每股经营性现金流为0.02元,同比增长了295.02%,这两项指标的增长反映出公司在资产和现金流方面有一定的积极变化。不过,每股收益为 -0.01元,同比减少了116.67%,进一步体现了公司盈利的困境。

财务报表中对有大幅变动的财务项目做出了详细的原因说明:

- 销售费用变动幅度为12.94%,原因在于本期为了开拓业务,销售部门的人工成本有所增加。

- 管理费用变动幅度为 -14.62%,是因为本期出售长期资产折旧摊销减少,同时中介服务费较上年也有所减少。

- 研发费用变动幅度为3.89%,主要是子公司研发投入增加所致。

- 财务费用变动幅度为 -76.05%,这是由于公司本期有息负债同比减少,利息费用相应减少。

- 经营活动产生的现金流量净额变动幅度为295.02%,原因是公司本期销售回款增加,向供应商付款现金流出同比减少。

- 投资活动产生的现金流量净额变动幅度为208.42%,是因为公司本期处置固定资产、无形资产和其他长期资产收回的现金净额增加。

- 筹资活动产生的现金流量净额变动幅度为 -141.96%,本期长期借款结清,偿还本息现金付款增加导致了这一变动。

- 货币资金变动幅度为 -85.03%,是管理人账户支付债权清偿款造成的。

- 应收款项融资变动幅度为195.72%,期末持有的银行承兑汇票增加是主要原因。

- 预付款项变动幅度为 -76.41%,预付供应商款项减少导致了这一情况。

- 其他应收款变动幅度为 -33.4%,是保证金收回的结果。

- 持有待售资产的变动是因为处置过程中的土地使用权及房屋建筑物。

- 其他流动资产变动幅度为68.57%,本期金云公司新纳入合并范围导致了这一变动。

- 固定资产变动幅度为61.03%,同样是本期金云公司新纳入合并范围的原因。

- 在建工程变动幅度为263.27%,张北数据中心项目建设投入增加是主要因素。

- 使用权资产变动幅度为558.96%,本期金云公司新纳入合并范围所致。

- 商誉变动幅度为190.94%,本期收购金云公司股权形成商誉是原因所在。

- 长期待摊费用变动幅度为1431.35%,本期金云公司新纳入合并范围导致。

- 递延所得税资产变动幅度为803.5%,也是本期金云公司新纳入合并范围的结果。

- 其他非流动资产变动幅度为 -100.0%,本期预付机柜租赁款余额抵减股权款造成了这一情况。

- 短期借款的变动是因为本期新增一年内到期的信用借款。

- 应付账款变动幅度为41.73%,本期应付工程款增加是主要原因。

- 预收款项的变动是因为本期收到的持有待售资产预收款。

- 应付职工薪酬变动幅度为55.92%,应付年终奖金增加导致了这一变动。

- 应交税费变动幅度为 -50.31%,化工板块前期欠税补缴完毕是原因。

- 其他应付款变动幅度为 -88.63%,支付待清偿债权导致了这一情况。

- 其他流动负债变动幅度为 -53.7%,未终止确认应收票据减少是主要因素。

- 长期借款变动幅度为 -100.0%,长期借款本期全部结清。

- 租赁负债变动幅度为803.06%,本期金云公司新纳入合并范围所致。

- 长期应付款的变动是因为本期金云公司新纳入合并范围,应付融资租赁款增加。

- 预计负债变动幅度为395.2%,计提管理人审核确认的职工债权导致了这一变动。

- 递延所得税负债变动幅度为755.09%,本期金云公司新纳入合并范围的结果。

- 营业收入变动幅度为10.51%,报告期内IDC业务收入同比增加是主要原因。

- 营业成本变动幅度为0.97%,IDC业务成本增加,本期收购金云公司,由于金云公司持有自建机房,使得IDC资源采购成本得以下降。

证券之星价投圈财报分析工具给出了如下信息:

- 业务评价:公司去年的ROIC为0.02%,这表明资本回报率不强。去年的净利率为 -5.35%,算上全部成本后,公司产品或服务的附加值不高。

- 融资分红:公司上市24年以来,累计融资总额19.21亿元,累计分红总额3.86亿元,分红融资比为0.2。

财报体检工具也给出了相关建议:

- 建议关注公司现金流状况(货币资金/流动负债仅为56.22%、近3年经营性现金流均值/流动负债仅为19.43%)。

- 建议关注公司债务状况(流动比率仅为0.89)。

本文详细解读了大位科技2024年年报,该公司营收虽有增长,但净利润大幅下滑,短期债务压力上升。各项财务指标表现不一,多个项目因业务拓展、资产处置、新公司纳入合并范围等原因出现大幅变动。业务评价显示资本回报率和产品附加值较低,同时建议关注公司现金流和债务状况,公司后续需在盈利提升和财务风险控制方面做出努力。