银行消费贷利率上调这一现象展开,记者通过调查求证,揭示了利率上调的原因,以及低利率消费贷背后存在的乱象和违规使用资金的后果,并提出银行应加强风险控制的建议。

为了了解银行消费贷利率调整的真实情况,南都·湾财社记者专门向某国有行内部工作人员进行了求证。得到的回复显示:“确实存在利率调整的说法,不过目前暂时还没有下达明确的文件规定。”

记者在深入调查中发现,部分银行已经悄然开始对相关产品利率进行调整。例如,宁波银行的“宁来花”利率从原本的2.68%上调到了3%;兴业银行的“兴闪贷”利率也上调至3.75%;招商银行的“闪电贷”最低利率更是从2.58%上调至3.4%。

低利率下乱象多

那么,此次银行紧急回调消费贷利率,背后究竟隐藏着哪些原因呢?上述国有行内部人士向南都·湾财社记者透露,本次利率上调与行业自律密切相关。此前,部分用户钻了消费贷低利率的空子,在申请借款之后,将资金存入其他银行,以此赚取利息差,或者用这些资金来偿还其他贷款。

基于这一现象,记者在社交平台上进行了搜索,发现确实存在不少相关的“经验贴”。网友们甚至还纷纷“支招”,分享取现还贷的所谓“新玩法”。

根据现行的监管规定,消费贷资金的使用有着严格的限制,不得用于购买理财、股票、房产、偿还住房抵押贷款、置换存量商业性个人住房贷款、风险投资等用途。此外,贷款资金也不允许在本人账户间进行转账。

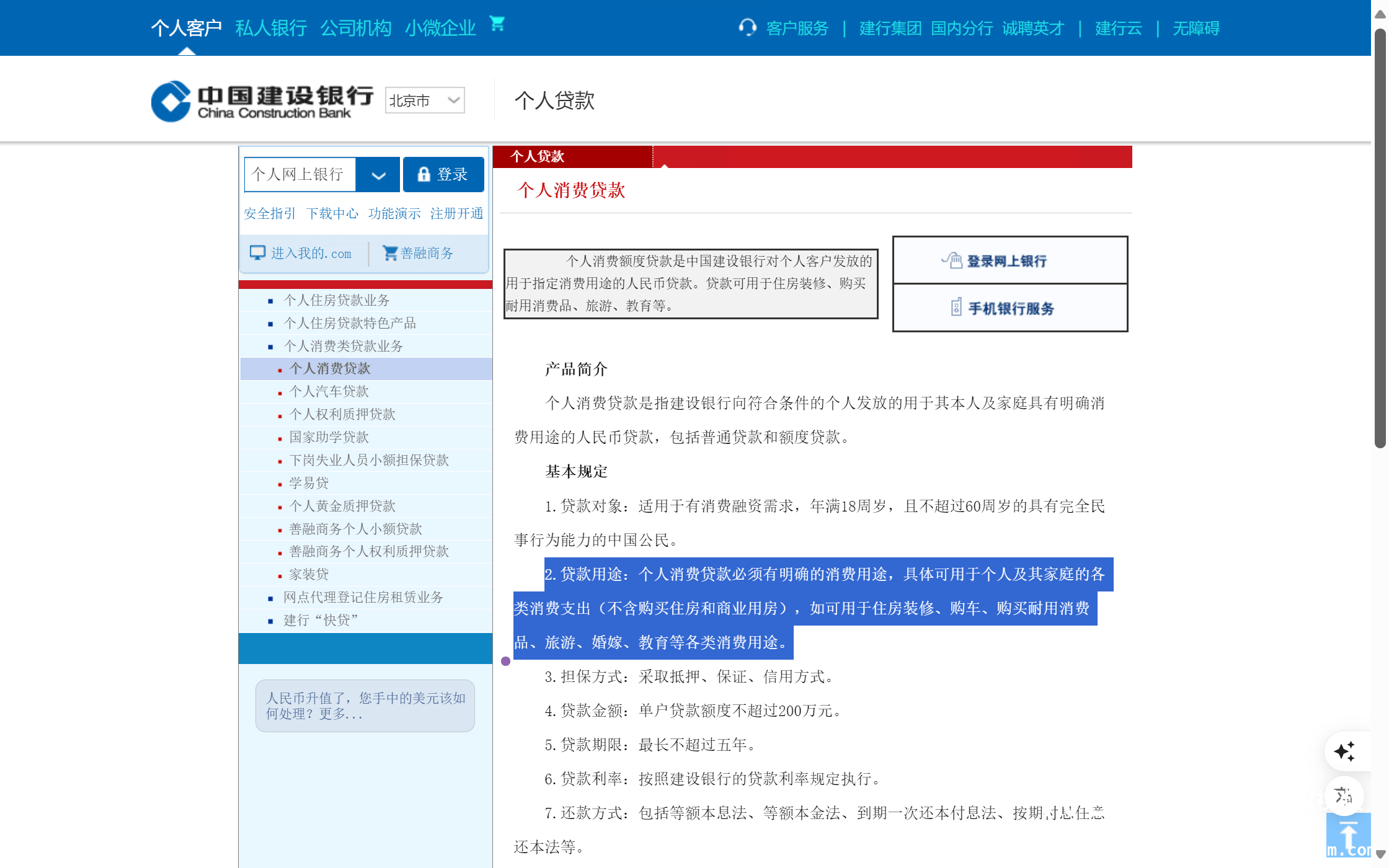

多家银行也曾在公告中明确规定了消费贷的用途。比如,中国建设银行官网就清晰地指出,个人消费贷款可用于住房装修、购车、购买耐用消费品等方面。

一般情况下,银行会对消费贷进行贷后监控。如果发现客户违规使用资金且涉及民事行为,银行可能会要求客户对银行损失承担赔偿责任,赔偿范围包括但不限于贷款本金、利息及追偿费用,银行也有可能停止发放剩余贷款或者提前收回已发放的贷款。

一旦违规行为被发现,个人信用评分将会受到损害。违规行为会被金融机构记录并报送至征信系统,这将导致未来融资难度显著增加,甚至可能被列入银行“黑名单”,限制其金融行为。情节严重时,还可能构成骗取贷款罪或贷款诈骗罪。

博通咨询首席分析师王蓬博指出,从短期来看,消费贷额度上限扩容对促进消费可能会有比较明显的积极作用,能够增加消费市场的活跃度。但从长期来看,需要密切关注消费贷资金的流向和使用情况,防止资金被挪用。银行也应该灵活地加强风险控制,让释放的额度真正惠及那些有需要的消费者。

本文围绕银行消费贷利率上调展开,介绍了部分银行已调整利率的情况,揭示了利率上调与行业自律及低利率下资金违规使用有关。同时说明了消费贷资金使用的监管规定和违规后果,最后分析师建议银行加强风险控制以保障资金合理流向真正有需求的消费者。