本文围绕滞胀压力下美、日央行的货币政策展开,分析了野村分析师团队对美、日央行货币政策走向的观点,以及美、日两国当前的经济形势和市场反应。

在全球经济面临滞胀压力的大背景下,即便经济形势和股市表现不佳,美国和日本的央行或许也难以轻易放松货币政策。

4月1日,野村分析师Tomoaki Shishido团队在其研报中明确指出,鉴于日本和美国当下所面临的滞胀风险,预计美联储仍会维持其不愿降息的态度,而日本央行则可能会坚持继续加息的计划。

美国方面,3月份消费者物价指数(PCE)核心指标超出了市场预期,这一情况进一步加剧了市场对于美国陷入滞胀的担忧。野村分析师认为,尽管近期美国股市因为关税阴云而出现了回调,但这更像是一次短期的调整,并不会引发经济的大幅放缓。

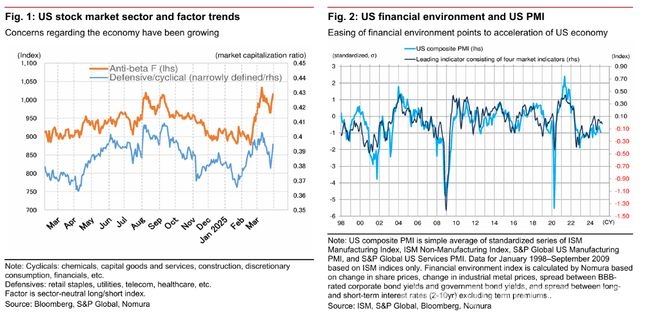

自特朗普政府宣布关税政策以来,美国股市对经济放缓的担忧情绪再度浮现。恐慌指数VIX自25日起连续三天上涨,低贝塔因子和防御性板块表现出色。与此同时,3月28日公布的美国核心PCE价格指数环比上涨0.4%,超出市场预期。密歇根消费者信心指数(修正数据)显示,长期(5 – 10年)通胀预期为4.1%,高于初步数据,创下了1992年以来的最高水平。这些数据无疑印证了市场对美国滞胀的担忧。

不过,野村认为目前尚未出现美国金融条件紧缩的迹象,这意味着美国经济不会出现急剧放缓的情况。近期股价的下跌可能只是一次短期调整,预计将在一两个月内结束,与2024年8月的情况类似。

日本方面,尽管经济表现疲软,股市也不尽如人意,但考虑到国内的通胀压力,野村认为日本央行可能仍然会维持加息的立场。3月上旬和中旬,东京核心和超级核心CPI分别超出市场预测0.2个百分点和0.3个百分点,服务业等低波动性类别价格明显上涨。4月的CPI数据将反映新财年初大量价格调整的情况,预计商品和服务价格可能会显著上涨。

野村证券认为,除非特朗普总统取消或推迟大部分关税政策,否则在5月货币政策会议(MPM)上加息对日本央行来说还为时过早。日本央行行长植田和男在3月19日的货币政策会议(MPM)后的新闻发布会上曾表示,如果美国关税政策的细节在一定程度上变得清晰,且金融市场和企业、家庭情绪稳定,央行可能在4月30日至5月1日的MPM上加息。

然而,野村指出,鉴于特朗普宣布新汽车关税后股市的反应,预计未来几周股市波动性将非常高。截至3月31日上午,隔夜指数掉期(OIS)市场仅反映了5月MPM加息的可能性略高于20%。如果特朗普政府在4月2日宣布大规模关税,这一概率可能会在4月底跌破10%。

野村预计日本央行将继续倾向于加息,即便经济和股市表现疲软。6月份的MPM会议可能会成为“真正的活跃期”。由于物价上涨可能导致执政党在7月日本参议院选举中失去席位,日本央行7月MPM前后的政治不稳定性风险很高。野村认为,即将到来的参议院选举不太可能推迟加息时间,反而可能会促使加息提前。野村继续预测7月MPM加息,但同时也认为6月加息的可能性也很大。

滞胀压力下美、日央行的货币政策走向。美国虽面临滞胀担忧,但经济衰退风险尚不明显,股市回调或为短期调整。日本经济疲软、股市不佳,但通胀压力促使央行可能维持加息立场,5月加息概率低,6月会议或有动作,7月加息也存在较大可能性。美、日央行在滞胀背景下的货币政策决策备受关注。