万源通2024年年报展开,深入分析了公司在营收、净利润方面的增长情况,以及新兴市场布局的成效,同时还探讨了大宗交易和股价表现,揭示了公司当前面临的发展困境和市场的不确定性。

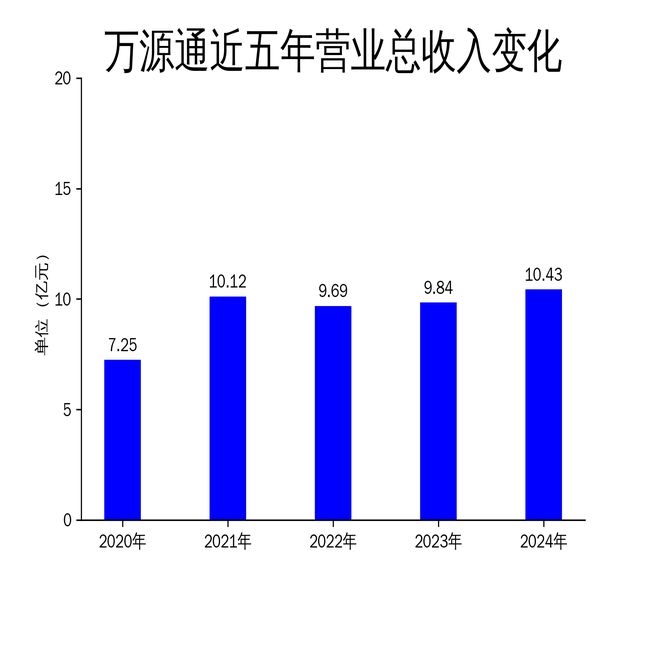

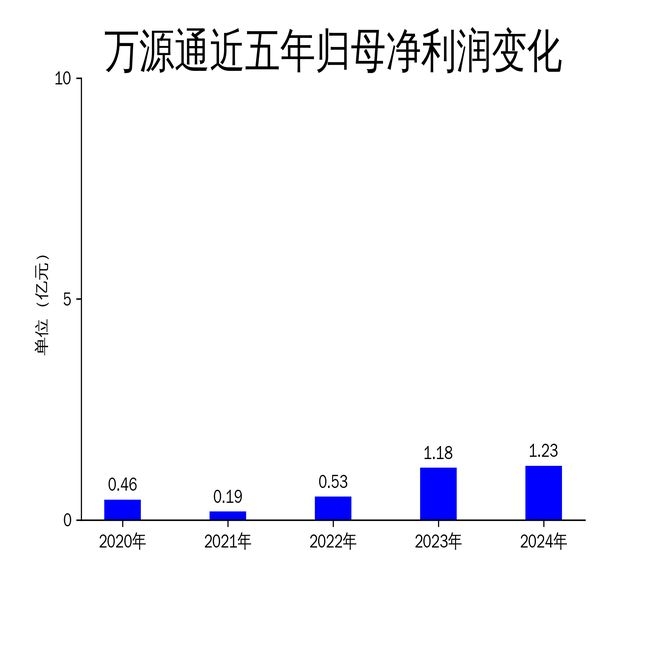

在2025年3月31日,万源通正式对外发布了2024年年报。这份年报为我们呈现了公司过去一年的经营状况。数据显示,公司在这一年实现了营业总收入10.43亿元,与上一年相比,同比增长了5.96%;归属于上市公司股东的净利润达到了1.23亿元,同比增长4.45%;扣非净利润为1.16亿元,同比增长5.73%。虽然从数据上看,营收和净利润都实现了一定程度的增长,然而仔细分析会发现,增长的速度明显放缓。尤其是净利润增速,仅仅只有4.45%,这一数字远远低于2023年高达124.75%的增速。这表明公司在消费电子和汽车电子领域所具备的优势,并没有成功地转化为更强的盈利能力。而且,公司对于新兴市场的布局,截至目前也尚未带来显著的收益。

营收增长乏力,新兴市场布局未见成效

具体来看万源通的营收情况,2024年营业总收入为10.43亿元,同比增长5.96%。虽然这一增速相较于2023年的1.51%有所提升,但是和2022年39.71%的增速相比,差距十分明显。公司在消费电子和汽车电子领域确实保持了一定的市场份额,不过在当前行业竞争不断加剧,市场需求也较为疲软的大环境下,营收增长乏力的问题凸显出来。此外,公司积极在智能家居、可穿戴设备、低空飞行器、光模块等新兴市场进行布局,然而到目前为止,这些布局还没有取得显著的成效,并没有为公司带来新的业务增长点。

在公司的年报中,提到将继续坚持“中小批量、多品种、高品质、快速反应”的经营策略,并且会积极开拓新客户。然而从实际的数据情况来看,这一策略并没有达到预期的效果,没有带来营收的明显增长。特别是在消费电子和汽车电子领域,市场竞争异常激烈,产品同质化现象严重,万源通的市场份额并没有得到显著的提升。新兴市场的布局虽然具有一定的前瞻性,但是在短期内很难形成规模效应,也就无法为公司贡献可观的营收。

净利润增速放缓,盈利能力承压

净利润方面,万源通2024年归属于上市公司股东的净利润为1.23亿元,同比增长4.45%,增速较2023年的124.75%大幅下降。扣非净利润为1.16亿元,同比增长5.73%,同样低于2023年的108.05%。净利润增速的放缓充分反映出公司在盈利能力方面面临着较大的压力。尤其是在原材料成本不断上升,市场竞争又日益加剧的背景下,公司的毛利率和净利率都出现了不同程度的下降。

年报数据进一步显示,公司2024年毛利润为2.33亿元,相比2023年的2.40亿元有所下降。毛利率下降的主要原因是原材料价格上涨以及产品价格竞争激烈。尽管公司在研发方面投入了大量的资金,但是新技术的应用和工艺改进并没有显著提升产品的附加值,这就导致公司的盈利能力受到了一定的影响。此外,新兴市场的布局虽然具有一定的潜力,但是在短期内同样难以形成规模效应,无法为公司贡献可观的利润。

大宗交易频繁,股价表现疲软

从市场交易和股价表现来看,在2025年3月25日,万源通发生了2笔大宗交易,总成交金额达到1092万元,成交价格均为36.40元,相对当日收盘价折价1.99%。而且在近1个月内,该股累计发生了36笔大宗交易,合计成交金额为3.18亿元。频繁的大宗交易在一定程度上显示出市场对于公司未来发展存在着不确定性。

再看股价表现,万源通近5日累计下跌了9.02%,这一数据明显显示出市场对公司未来发展的担忧。尽管公司在年报中提及了新兴市场的布局和研发投入等举措,但是市场对于这些举措在短期内所能产生的效果持怀疑态度。同时,公司在消费电子和汽车电子领域的市场份额未能显著提升,也进一步加剧了市场对公司未来盈利能力的担忧。频繁的大宗交易以及股价的疲软表现,都反映出投资者对公司未来发展前景持有谨慎的态度。

综合来看,万源通2024年年报显示,尽管公司在营收和净利润方面实现了增长,但增速明显放缓,尤其是净利润增速仅为4.45%,远低于2023年的124.75%。公司在消费电子和汽车电子领域的优势未能有效转化为更高的盈利能力,新兴市场的布局也尚未带来显著收益。频繁的大宗交易和股价的疲软表现,进一步反映出市场对公司未来发展的不确定性。

本文通过对万源通2024年年报的详细分析,指出公司在营收增长、净利润提升方面面临增速放缓的困境,新兴市场布局短期内难以见效,同时大宗交易频繁和股价疲软也反映出市场对其未来发展的担忧。万源通需要重新审视经营策略,加快新兴市场布局的推进,以提升盈利能力和市场信心。