本文围绕陇神戎发2024年年报展开,详细介绍了其营业总收入、净利润等核心财务数据,分析了毛利率、净利率等指标的变化情况,说明了主要财务项目大幅变动的原因,并借助相关工具对公司业务、融资分红、商业模式等方面进行评价,同时给出了应收账款方面的关注建议。

依据证券之星所整理的公开数据,近期陇神戎发(股票代码:300534)正式发布了2024年年报。从这份财报中我们可以清晰地看到,陇神戎发在过去一年的经营状况面临着不小的挑战,其中净利润出现了显著下滑,降幅达到了58.14%。

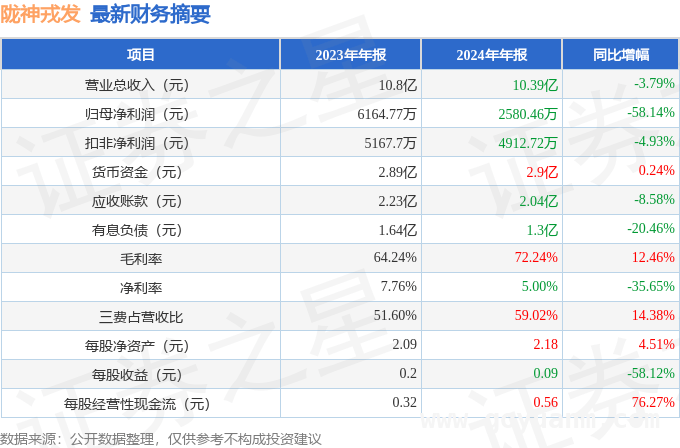

截至本报告期末,公司的营业总收入为10.39亿元,与上一年同期相比下降了3.79%。而归母净利润仅为2580.46万元,同比大幅下降了58.14%。若按照单季度数据来分析,第四季度的营业总收入为2.33亿元,同比下降幅度达到13.03%;第四季度归母净利润更是低至103.74万元,同比下降了惊人的93.0%。

此次财报所公布的各项数据指标表现总体一般。具体来看,毛利率为72.24%,与去年同期相比增长了12.46%,这表明公司在产品定价或者成本控制方面可能有一定的成效。然而,净利率仅为5.0%,同比减少了35.65%,说明公司在扣除所有成本和费用后,实际盈利能力出现了明显的下降。销售费用、管理费用、财务费用这三项费用总计达到6.13亿元,三费占营收比为59.02%,同比增长了14.38%,这意味着公司在运营过程中的费用支出压力较大。每股净资产为2.18元,同比增长了4.51%,显示公司的净资产规模有所扩大。每股经营性现金流为0.56元,同比增长了76.27%,这是一个比较积极的信号,说明公司经营活动产生现金的能力有所增强。不过,每股收益为0.09元,同比减少了58.12%,进一步反映出公司盈利能力的弱化。

在财务报表中,对有大幅变动的财务项目给出了如下原因说明:

- 经营活动产生的现金流量净额变动幅度为76.27%,主要原因是报告期内销售商品收到的现金增加,同时收到的往来款也有所增加。

- 投资活动产生的现金流量净额变动幅度为38.57%,是因为购建固定资产、无形资产支付的现金减少。

- 筹资活动产生的现金流量净额变动幅度为 – 80.54%,这是由于与上年同期支付收购普安制药的对价款存在差额。

证券之星价投圈财报分析工具对陇神戎发进行了多方面的评价:

- 业务评价:公司去年的ROIC(投入资本回报率)为5.56%,表明资本回报率处于一般水平。去年的净利率为5%,这意味着算上全部成本后,公司产品或服务的附加值并不高,在市场竞争中可能缺乏足够的优势。

- 融资分红:公司自上市9年以来,累计融资总额达到2.96亿元,而累计分红总额为3050.78万元,分红融资比仅为0.1,这反映出公司在分红方面相对比较保守。

- 商业模式:公司的业绩主要依靠研发及营销驱动。对于这种商业模式,我们需要仔细研究其背后的实际情况,比如研发投入的效果如何,营销手段是否能够持续带动业绩增长等。

财报体检工具还给出了建议,提醒投资者关注公司应收账款状况,目前应收账款与利润的比例已达790.13%,较高的应收账款比例可能会给公司带来一定的资金回收风险。

本文对陇神戎发2024年年报进行了全面解析,公司在过去一年面临着净利润大幅下滑、费用支出压力大等问题,虽然部分指标如毛利率、每股经营性现金流等有一定的积极表现,但整体经营状况仍不容乐观。同时,应收账款比例过高也值得投资者高度关注。投资者在进行投资决策时,需综合考虑公司的各项财务指标和经营情况。本文总结