本文聚焦于康龙化成(300759)2024年年报,详细解读了公司的营收、利润、财务项目变动等关键数据,同时介绍了业务评价、融资分红、商业模式等方面情况,并给出财报体检建议和分析师对2025年的业绩预期,还提及知名机构关注的问题。

依据证券之星公开数据整理的信息,近期康龙化成(股票代码:300759)正式发布了2024年年报。这份年报清晰地展现了公司在过去一年的经营成果。截至本报告期末,公司营业总收入达到了122.76亿元,与上一年相比,同比上升了6.39%。而归母净利润也取得了不错的成绩,为17.93亿元,同比上升了12.01%。

如果按照单季度数据来分析,第四季度的表现有喜有忧。第四季度营业总收入为34.58亿元,同比上升幅度高达16.15%,显示出该季度业务拓展取得了一定成效。然而,第四季度归母净利润为3.72亿元,同比下降了19.59%,这一数据的下滑值得引起关注。同时,本报告期内康龙化成公司应收账款体量较大,当期应收账款占最新年报归母净利润的比例达到了134.33%,这可能会对公司的资金周转和财务状况产生一定影响。

该数据其实高于大多数分析师此前的预期。在年报发布之前,分析师们普遍预期2024年公司净利润为盈利17.84亿元左右。这表明公司在实际经营中的表现超出了市场的普遍预估。

在财务报表中,对有大幅变动的财务项目的原因进行了详细说明:

- 财务费用变动幅度为2615.63%,主要原因是汇兑收益同比减少,同时利息支出同比增加。

- 短期借款变动幅度为32.56%,是因为公司新增了短期借款。

- 租赁负债变动幅度为 – 31.42%,这是由于公司进行了退租以及支付租金等操作。

- 交易性金融资产变动幅度为87.65%,是因为在报告期内公司购买了中低风险银行理财产品。

- 衍生金融资产变动幅度为 – 81.69%,主要是因为衍生金融工具到期交割以及公允价值波动。

- 应收票据变动幅度为3505.86%,原因是报告期内应收银行承兑汇票增加。

- 其他应收款变动幅度为40.25%,是由于报告期内应收退税款增加。

- 一年内到期的非流动资产变动幅度为 – 100.0%,是因为债权投资到期收回。

- 其他流动资产变动幅度为56.0%,是因为于其他流动资产列报的固定收益率理财产品增加。

- 长期待摊费用变动幅度为30.36%,是由于新增了经营租赁房产的改良支出。

- 衍生金融负债变动幅度为75.13%,是因为衍生金融工具公允价值波动。

- 应付债券变动幅度为 – 100.0%,是因为公司回购了可转换债券。

- 其他非流动负债变动幅度为 – 100.0%,同样是因为回购可转换债券。

证券之星价投圈财报分析工具针对康龙化成给出了以下评价:

- 业务评价:公司去年的ROIC(投入资本回报率)为8.74%,这一数据表明公司的资本回报率处于一般水平。而去年的净利率为13.96%,这意味着算上全部成本后,公司产品或服务的附加值较高。

- 融资分红:公司自上市6年以来,累计融资总额为5.03亿元,累计分红总额达到了15.02亿元,分红融资比为2.99,说明公司在分红方面表现较为慷慨。

- 商业模式:公司业绩主要依靠资本开支驱动,这就需要重点关注公司资本开支项目是否划算,以及资本支出是否刚性面临资金压力等问题,需要仔细研究这类驱动力背后的实际情况。

财报体检工具也给出了相关建议:

- 建议关注公司现金流状况,目前公司货币资金与流动负债的比例仅为74.87%。

- 建议关注公司债务状况,公司有息资产负债率已达23.49%。

- 建议关注公司应收账款状况,应收账款与利润的比例已达134.33%。

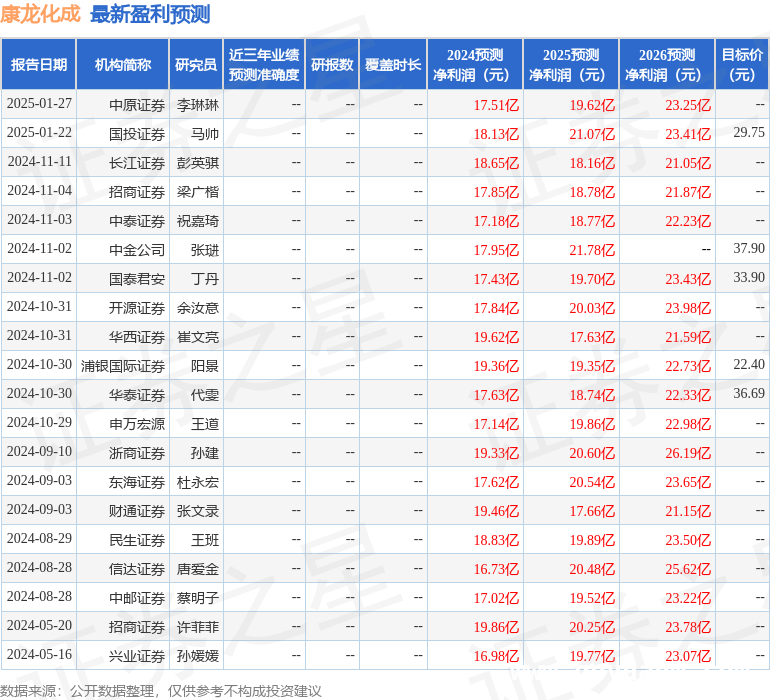

分析师工具显示,证券研究员普遍预期康龙化成2025年业绩在19.62亿元,每股收益均值在1.1元。

最近有知名机构关注了公司以下问题:

问:第二部分:答环节

答:第二部分问环节

本文围绕康龙化成2024年年报展开,详细阐述了公司的营收、利润情况,对财务项目的大幅变动原因进行了解析,同时借助分析工具给出了业务评价、融资分红情况以及商业模式特点,并提供了财报体检建议和分析师对2025年的业绩预期。整体来看,公司在营收和利润上有一定增长,但也存在应收账款占比高、现金流和债务等方面的潜在问题,未来发展需关注资本开支项目的合理性和资金压力情况。