药明生物2024年业绩公告展开,详细介绍了公司的收入、利润、各地区业务表现、资金状况等情况,同时提及了股价变动,并阐述了公司对2025年的发展预期。

在昨日晚间,药明生物正式对外发布了2024年的业绩公告。从公布的数据来看,公司呈现出了较为复杂的业绩态势。一方面,公司在去年实现了收入和纯利的双增长,其中XDC业务更是实现了翻倍的佳绩,展现出了该业务板块强劲的发展势头。然而,另一方面,股东应占纯利却出现了微降的情况,同时中国区收入也呈现出下滑的趋势。

受业绩情况影响,今日开盘药明生物的股价一度大幅下跌,跌幅接近6%。不过随着交易的进行,截止发稿时,跌幅有所收窄,降至3.51%,股价为25.25港元。值得注意的是,近5个交易日内,其股价累计跌幅已经超过了11%。

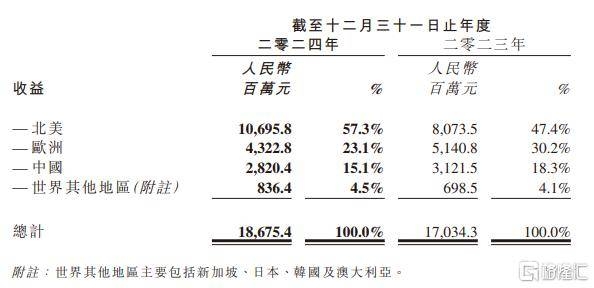

从地区收入划分的角度来看,北美地区是药明生物最大的收入来源。在2024年,北美地区的收入达到了106.96亿元,占总收入的比例高达57%,并且与上一年相比,同比增长了32.48%,显示出该地区市场的强大需求和公司在该地区业务的良好发展态势。欧洲地区的收入为43.23亿元,但出现了15.91%的跌幅。中国地区的收入为28.2亿元,较上一年减少了9.65%。其他地区的收入为8.36亿元,实现了19.74%的增长。

截至2024年末,药明生物的资金状况也较为清晰。公司现有资金约107亿元,资本负债比率为5.8%,处于相对健康的水平。银行贷款约为26亿元,同时银行授信额度约59亿元,这为公司的进一步发展提供了一定的资金保障。此外,公司全年产生了正自由现金流13亿元,显示出公司在资金运营方面的良好能力。

对于2025年,药明生物表现出了积极的发展预期。公司表示,预计2025年整体收入将实现12% – 15%的增长,持续经营业务收入增长幅度将达到17% – 20%。

药明生物还披露了订单情况。截至2024年末,未完成订单总量达185亿美元,其中包括未完成服务订单105亿美元以及未完成潜在里程碑付款订单80亿美元;三年内未完成订单总额达37亿美元。不过,继2025年1月6日公告披露的与MSD International GmbH(默沙东)进行的爱尔兰疫苗设施资产交易后,相关约30亿美元未完成订单已移除。公司强调,尽管有部分订单移除,但未完成订单仍处于历史高位,这些订单将持续推动未来收入的增长。同时,基于业务性质,研发阶段的未完成订单与长期商业化订单相比较小,未完成订单并不能完全反应公司的业务周期。

药明生物首席执行官陈智胜对公司的发展进行了评价和展望。他表示:“2024年,面对错综复杂的宏观环境,公司保持战略定力和强大韧性,实现收益9.6%同比增长,这充分印证了公司CRDMO商业模式的独特价值,彰显‘跟随并赢得分子’战略的精准布局。”他还指出,“展望未来,依托R(研究)、D(开发)和M(生产)平台全链条的强劲增长动能,2025年将开启公司加速释放长期价值的新纪元。通过运营效率的持续提升、新一代技术平台的广泛应用、战略规划的完美执行,把握全新机遇,驱动持续创新。”

本文围绕药明生物2024年业绩公告,展现了公司业绩的多面性,包括收入与利润的不同表现、各地区业务的差异,以及资金和订单情况。同时,公司对2025年发展的积极预期和管理层的表态,为其未来发展描绘了一幅充满希望的蓝图,但仍需关注市场变化和业务推进的实际情况。