本文聚焦江苏中润光能科技股份有限公司,详细介绍其在创业板IPO终止9个多月后转道港股IPO的情况。阐述了公司创始人龙大强夫妇的创业历程,公司在光伏领域的发展升级、海外布局以及多轮增资情况。同时,分析了公司三年从全球第四冲至第二的市场表现,以及2024年收入近乎腰斩并由盈转亏的现状,最后提及公司赴港IPO的募资用途和面临的挑战。

在创业板IPO终止9个多月之后,一家光伏巨头选择转道港股开启新的上市征程。

3月13日,江苏中润光能科技股份有限公司(以下简称“中润光能”)向港交所递交了上市申请,拟在主板上市。此次上市的联席保荐人为中信建投国际和中信证券。

回顾其上市进程,中润光能在2023年5月曾向深交所递交创业板IPO招股书,同年6月接受问询,并于12月成功过会。然而,到了2024年6月,该公司却主动撤回了上市申请。如今,时隔9个多月再次冲刺港股IPO,中润光能能否延续此前400亿元甚至230亿元的估值,进而让创始人夫妇获得超百亿身家,目前仍是未知数。

不可否认的是,中润光能在光伏领域展现出了强劲的发展势头。自2022年坐上全球光伏电池片第四的位置后,2023年升至第三,2024年更是攀至第二,冲劲十足。

不过,受到光伏行业供需严重失衡、竞争加剧、价格快速下跌等周期波动的影响,尽管中润光能在市场排名上表现优异,但收入却经历了过山车式的巨震。公司仅保持了两年的盈利状态,在2024年又重回亏损状态,这一问题值得关注。

徐州夫妻档奋斗近15年,估值一度达400亿

1973年7月,龙大强出生于徐州沛县。他本科毕业于中国人民解放军电子工程学院信息安全与网络管理专业。参加工作的前四年,他一路升至沛县物资局业务科长。但在“国企改制”的浪潮中,他成为了下岗员工,从此开启了创业之旅。

1997年8月,龙大强凭借借来的5万元,投身钢材贸易行业。当时的建材市场生意冷清且竞争激烈,但他不辞辛劳,起早贪黑地寻找货源、开拓客户。凭借着不懈的努力,他的生意越做越大,从沛县拓展到了徐州市区。更为重要的是,在这个过程中,他结识了中能、协鑫等一批光伏企业的高层管理者。随着全球新能源热潮的兴起,他毅然决定转行进入光伏行业。

2010年5月,龙大强创办了中宇光伏,正式踏入光伏领域。这也是中润光能的首个电池片生产基地。2011年,一期200MW建设项目投产,生产当时市场主流产品多晶电池片。半年后,他的配偶孟丽叶与强大金属共同出资设立中润有限,这便是如今中润光能的前身(中润光能已完成对中宇光伏的收购)。

近十五年来,这对来自徐州的70后夫妻档携手共进,抓住时机不断突破。

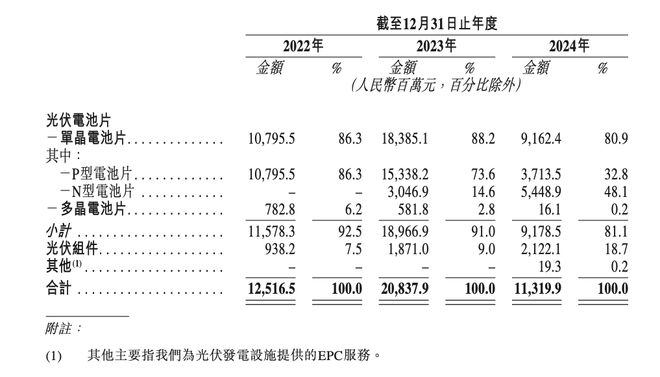

在产品升级方面,中润光能经历了多个重要阶段。从多晶到单晶过渡:2019年7月,随着中辉光伏二期2GW单晶PERC电池片产线的投产,中润光能首次拥有了GW级单晶电池片产能。招股书显示,在2022 – 2024年(以下简称“报告期”),公司来自多晶电池片的收入占比从6.2%逐步降低至0.2%。从小尺寸向大尺寸升级:2023年,江苏龙恒三期210mm大尺寸单晶PERC及叠瓦电池项目和中润徐州二期210mm大尺寸单晶电池项目建成投产,使得中润光能的PERC产品能够满足当下主流市场需求。由P型向N型过渡:2023年1月,中润滁州一期8GW TOPCon电池项目建成投产,量产光电转换效率达到了25.7%。招股书还显示,中润光能G12 TOPCon电池片光电转化率已达26.9%以上。

在深耕太阳能电池片领域的同时,中润光能还适当布局了部分组件产能。2020年,公司开始在江苏宿迁、江苏徐州沛县等基地建设单晶组件产能。报告期内,中润光能来自光伏组件的收入占比从2022年的7.5%提升至2024年的18.7%。

在海外布局方面,中润光能也取得了显著进展。公司已在柬埔寨建成2GW单晶PERC电池片、1.2GW组件建设项目;并在老挝投建9GW高效光伏电池片、3GW组件建设项目。2024年,公司海外的光伏电池片产能超过15GW,来自中国境外国家及地区的收入占比也已超过30%。

随着中润光能的不断发展壮大,自2021年起公司进行了多轮增资。2021年11月,中润光能新增285.70万元注册资本,由淄博盈科、青岛盈科认缴;2022年11月、12月连续两轮增资,新增股东有淄博盈科、久奕志睿、德合长盈、国绿基金、厦门象锦等,按51.26元/注册资本,对应估值65亿元。

2023年5月,中润光能冲刺创业板IPO,凭借40亿元的募资额,按不低于10%的发行比例,公司估值最高攀升至400亿元。然而,由于市场环境的急剧变化,中润光能不得不降低预期募资额至23亿元,对应发行估值230亿元。

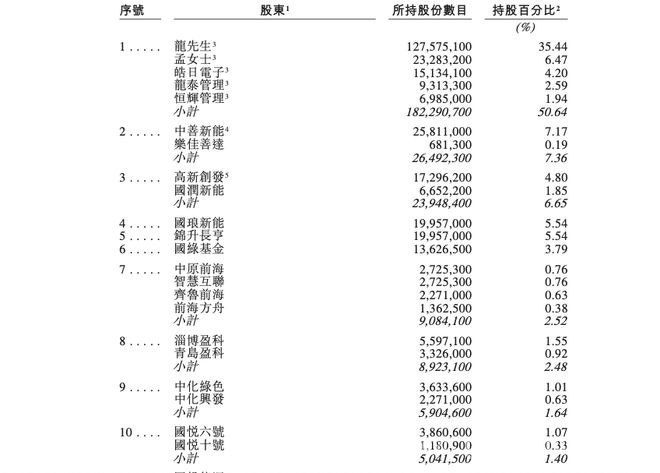

招股书显示,截至最后实际可行日期,龙大强及其配偶孟丽叶合共可行使本公司50.64%的投票权。按230亿元估值计算,此二人身家约为115亿元,相较于此前传闻的“200亿元身家”近乎砍半。

此外,中善新能持有中润光能股份约7.17%(龙大强作为有限合伙人持有39.88%权益),另有关联方乐佳善达持股0.19%,合计约7.36%;高新国资持股为4.8%,其控制的国润新能另持股1.85%,合计约6.65%;国琅新能、锦升长亨分别持股5.54%;国绿基金持股为3.79%。

三年从全球第四冲至第二,去年收入近乎腰斩并由盈转亏

招股书显示,中润光能作为全球专业化光伏电池制造商和光伏组件提供商,业务遍及超过29个国家和地区,拥有1000余家客户,其中包括各大光伏组件制造商,全球十大光伏组件制造商中的九家都是其客户。

根据光伏产业权威分析机构InfoLink Consulting的排名,中润光能在三年内实现了跨越式发展,从2022年的全球第四,到2023年的全球第三,再到2024年以14.6%的市占率拿下全球第二,每年都在向上攀登。另据弗若斯特沙利文的资料,按光伏电池对外出货量计,2024年度,中润光能在全球专业光伏电池制造商中排名第一,市场占有率达18.3%。

报告期内,中润光能光伏电池片销量分别为13.2GW、34.9GW、34.5GW,该项业务产生的收入分别约为115.78亿、189.67亿、91.79亿元,占当年总收入的92.5%、91.0%、81.1%。

需要注意的是,由于光伏行业整体供应过多,导致同期光伏电池片行业竞争激烈,硅片价格下跌,以及生产工艺的进步使得非硅成本降低,中润光能光伏电池片的平均售价也随行业变化不断下降。具体来说,市场上用于P型电池片的硅片平均售价由2022年的5.8元/片降至2023年的3.5元/片,并进一步降至2024年的1.3元/片;市场上用于N型电池片的硅片平均售价由2023年的3.2元/片降至2024年的1.2元/片。

2024年6月,国家能源局召开新闻发布会,提出了一系列措施,包括组织行业协会适时发布供需资讯以引导光伏上游产能建设和释放,避免低端产能重复建设、加强对光伏产业标准体系建设等。随后在7月,工信部官网发布的相关文件中特别提到,新建和改扩建光伏制造项目,最低资本金比例由20%提升至30%。与此同时,监管部门对于光伏企业IPO的上市审核也变得更加严格。2024年以来,中润光能、润阳股份等多家光伏行业企业相继终止IPO;此外,还有相当数量的光伏企业虽未终止IPO,但早早过会后却尚未提交注册申请。

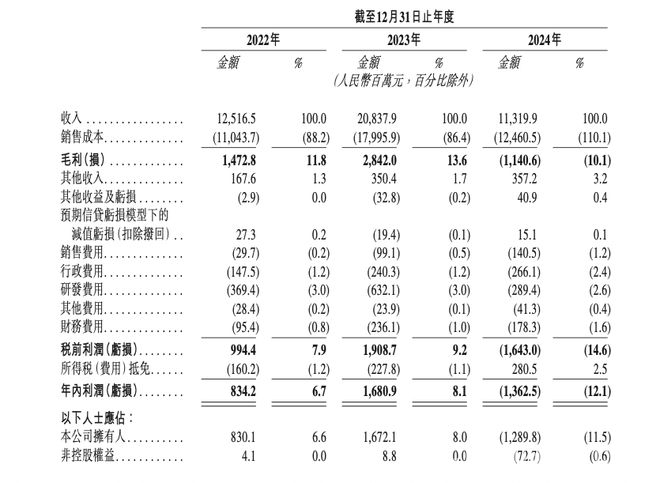

如今,随着中润光能递表港交所,其“业绩变脸”的情况也暴露无遗。综合深交所、港交所两份招股书,2020 – 2024年,该公司营收分别约为25.33亿、50.89亿、125.52亿(125.17亿)、208.38亿、113.20亿元;净利润分别约为1.24亿、 – 1.96亿、8.34亿(两份招股书相同)、16.81亿、 – 13.63亿元。

不难看出,中润光能的营收在2020年至2023年呈现爆发式增长,但在2024年却近乎腰斩;利润方面,公司在2021年由盈转亏,此后两年扭亏为盈,然而在2024年又创下了超13亿元的亏损纪录。事实上,由于光伏供需严重失衡导致竞争加剧以及价格快速下跌,自2023年四季度以来,光伏行业出现了大面积亏损的情况。以全球第一的通威股份为例,该公司1月17日披露的2024年度业绩预告显示,预计2024年归母净利润亏损70亿 – 75亿元,而上一年同期盈利135.74亿元。

因此,在深交所和港交所招股书中,中润光能均提及了“行业周期波动的风险,产能过剩、市场竞争加剧的风险”、“行业竞争日益激烈,存在产能过剩的风险”。此次赴港IPO,中润光能计划将募资用于在美国北卡罗来纳州建立新的海外生产基地、在新型光伏电池片及光伏组件产品方面的研发工作和技术创新等。也就是说,该公司将希望寄托在“海外和新品”上,至于最终成效如何,只能等待时间给出答案。

本文详细介绍了中润光能转道港股IPO的情况,回顾了其创始人的创业历程、公司的发展升级和海外布局,分析了公司在市场排名上的优异表现以及2024年收入和利润的大幅下滑。在行业周期波动、产能过剩和竞争加剧的背景下,中润光能此次赴港IPO并押宝“海外和新品”,未来发展充满挑战和不确定性。