在当前美国面临私营部门去杠杆、特朗普关税扩大以及美联储降息路径重新定价等情况,美债或许正处于牛市前夜。详细分析了美国面临的三重“完美风暴”及其对美债收益率的影响,还阐述了私营部门去杠杆的现状和相关预测。

在当下的经济形势中,随着美国私营部门积极推进去杠杆化进程,特朗普关税政策进一步拓展其影响范围,以及市场对美联储降息路径进行重新评估,种种迹象表明,美国国债或许正悄然站在牛市的门槛前,即将迎来新的市场格局。

摩根士丹利的Matthew Hornbach分析师团队,在近日公布的一份详尽研报中明确指出,美国目前正遭遇三重“完美风暴”。其一,私营部门去杠杆化的速度明显加快;其二,贸易摩擦不断升级,特朗普预计会在4月2日公布对等关税措施;其三,市场开始重新定价美联储的降息路径。这一系列因素相互交织、相互作用,将会持续推动美国国债收益率进一步下行。根据该团队的预测,10年期美国国债收益率有可能会跌至3.85%,甚至在更极端的情况下会降至3.75%。

私营部门去杠杆成经济隐忧

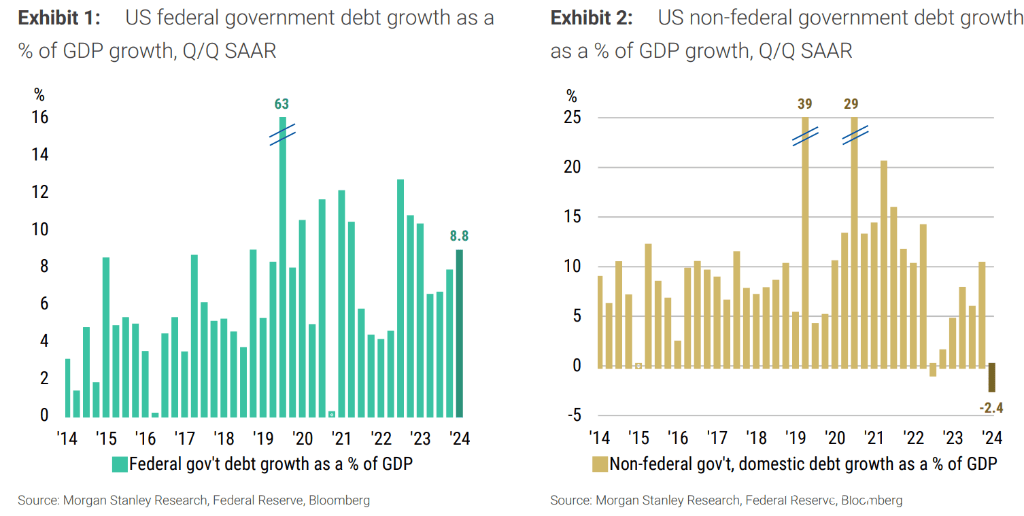

美联储在3月13日发布的Z.1金融账户报告揭示了一个关键信息:在2024年第四季度,美国私营部门正在经历自金融危机以来最大规模的去杠杆化过程。这一现象引起了市场的广泛关注。

大摩的报告进一步分析指出,虽然在2024年第四季度,联邦政府赤字占GDP的比例达到了8.8%,创下了2024年单季的最大增幅。但与此同时,私营部门债务占GDP的比例却下降了2.4%。这种去杠杆化的趋势清晰地表明,企业和家庭正在有意识地减少债务,这在一定程度上反映出经济活动开始出现降温的迹象。

摩根士丹利基于多方面的经济数据和市场趋势分析认为,美联储在2026年将政策利率降至3.0%的可能性正在不断增大,这与他们对美国经济的基线预测相契合,即明年政策利率将会低于3.0%。随着市场逐渐重新定价至更低的政策利率低点,美国国债收益率预计会进一步下跌。具体表现如下:

- 10年期美国国债收益率预计将跌破4.0%。如果市场定价美联储会将政策利率回归到3.0%,那么10年期美债收益率最低可能达到3.85%。

- 倘若10年期美国国债相对于美联储政策定价的历史关系表现得更为强劲,那么10年期美债收益率甚至有可能降至3.75%。

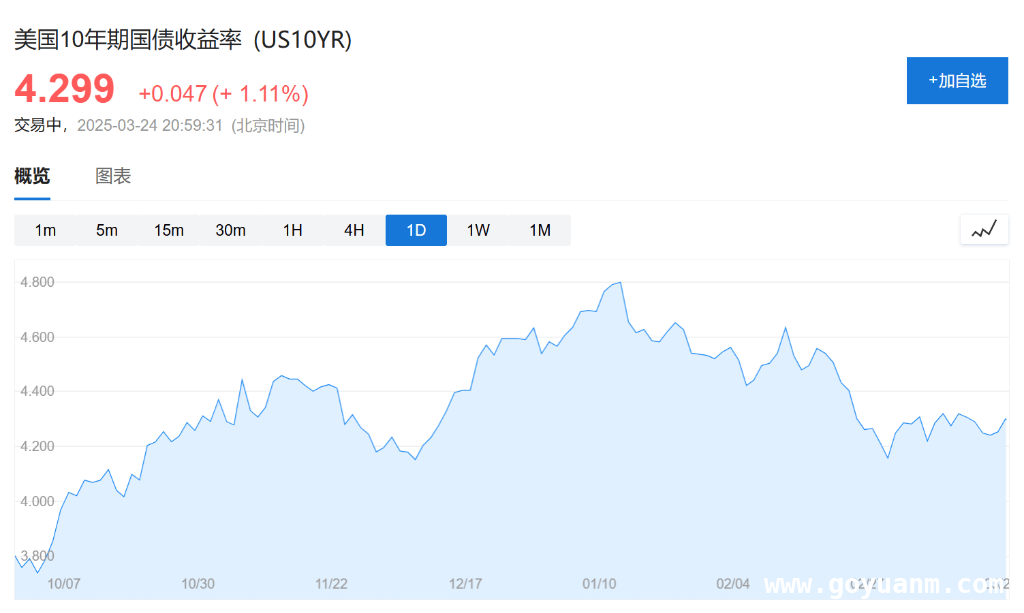

截止到发稿时,10年期美国国债收益率报4.299%,与今年的高点相比,已经下行超过50个基点。

本文围绕美国国债市场展开,指出在私营部门去杠杆、贸易摩擦及美联储降息路径重新定价的三重“风暴”下,美债可能迎来牛市。私营部门去杠杆反映经济活动降温,大摩预测美联储政策利率将降低,进而推动美债收益率下行。目前10年期美债收益率已较今年高点有所下降。