本文聚焦于硅烷科技发布的2024年年报,详细介绍了其营收、利润等关键业绩指标的下滑情况,并深入剖析了导致业绩下滑的多方面原因,包括市场供需失衡、成本压力以及客户结构与关联交易等问题。

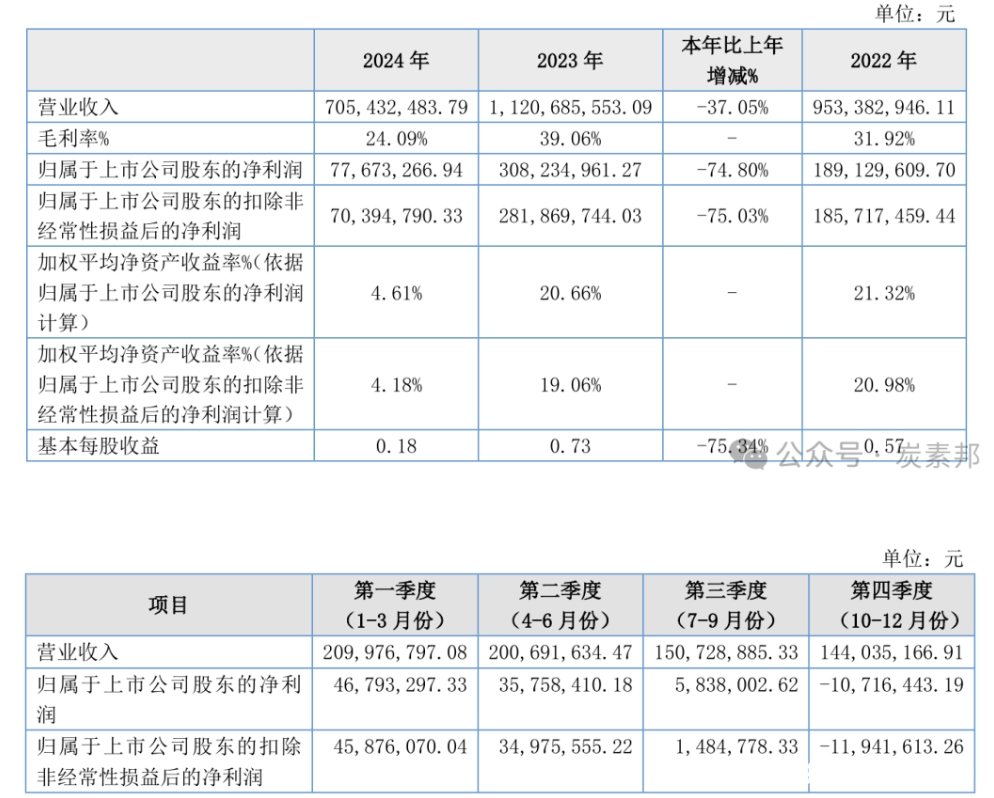

3月20日有消息传来,硅烷科技正式发布了2024年年报。年报数据显示,2024年硅烷科技实现营业收入7.05亿元,与上一年相比,同比减少了37.05%;归属于母公司股东的净利润为7767.32万元,同比大幅减少74.8%;扣除非经常性损益后的净利润为7039.47万元,同比减少幅度也达到了75.03%。

公司在报告中指出,报告期内归母净利润出现大幅下降,主要原因在于公司的主要产品硅烷气受到了国内产能扩张以及下游需求增速减缓的双重影响。这使得产品价格与上一年相比出现了较大幅度的下降,产品毛利也随之同比收窄。

业绩下滑成因剖析:供需失衡主导价格下跌

硅烷气作为硅烷科技的核心产品,目前正面临着极为严峻的市场挑战。国内硅烷气产能的集中释放呈现出迅猛的态势,全国总产能一下子突破了60万吨/年。然而,与之形成鲜明对比的是,光伏行业的需求增速却意外放缓。这种产能增加与需求放缓之间的矛盾,直接导致了硅烷气价格大幅跳水,同比跌幅超过了40%。更为不利的是,公司新建的3500吨/年硅烷项目正式投产,这在原本就已经供大于求的市场环境中,进一步加剧了市场的供给压力。目前,整个行业的平均产能利用率仅为54%,按照这个比例预估,公司的实际产量大约为3294吨,如何消化这些产能成为了公司亟待解决的难题。

成本端压力凸显

公司的固定资产增长了23.95%,这一增长幅度不可小觑,直接导致了折旧费用大幅增加。与此同时,存货跌价计提资产减值也给公司带来了不小的影响。这两项因素就像两把利刃,共同挤压着公司的利润空间。虽然营业成本同比下降了21.59%,乍一看似乎是个好消息,但由于收入下滑的幅度更大,最终还是导致公司的利润空间被无情压缩。

客户结构与关联交易影响

从客户结构方面来看,公司前五大客户的销售额占比达到了57.72%,其中关联方占比竟然高达50.8%。第一大客户平煤集团尼龙科技为公司贡献了23.6%的营收,然而被视为潜在增长极的河南天目先导电池材料公司,推测为第四大客户,但其采购额仅为2788万元,远远低于预期。这一数据反映出硅碳负极产业化进程低于市场的期待,也为公司的业务拓展敲响了警钟。

本文围绕硅烷科技2024年年报展开,揭示了公司营收、利润大幅下滑的现状。深入分析可知,业绩下滑主要归因于市场供需失衡导致产品价格下跌、成本端压力增大以及客户结构和关联交易的不利影响。公司需积极应对产能消化、成本控制和业务拓展等方面的挑战,以改善经营状况。