本文聚焦东软集团拟3.97亿现金收购思芮科技57%股权这一事件,深入剖析了东软集团近年来在多元化发展中面临的困境,包括营业收入增长但利润承压、核心业务盈利质量不佳、研发投入高、业务毛利率差距大以及应收账款和存货高企等问题。

近期,东软集团股份有限公司(600718.SH),以下简称为“东软集团”,正式发布了一则重要公告。公告内容显示,东软集团计划以支付现金的方式,购买上海瑞应人才科技集团有限公司以及天津芮屹企业管理咨询中心(有限合伙)所持有的上海思芮信息科技有限公司(以下简称“思芮科技”)合计57%的股权。

根据公告,此次交易的对价总计达到3.97亿元。一旦交易顺利完成,思芮科技将正式成为东软集团的控股子公司。

多元化困境

在2021年至2023年这三年时间里,东软集团呈现出了营业收入持续增长,但利润却面临巨大压力的复杂局面。

从财务数据来看,公司的营业收入在这三年间保持着稳健的上行曲线。2021年,公司的营业收入为87.35亿元,到了2023年,这一数据攀升至105.44亿元,累计增长幅度高达20.7%。然而,值得特别注意的是,公司的扣非净利润指标却与营业收入的增长趋势明显背离。2021 – 2023年三年度数据分别为0.35亿元、 – 5.3亿元和 – 1.47亿元,自2022年起连续两年出现经营性亏损,这清晰地反映出公司核心业务的盈利质量并不理想。

这种营业收入增长与利润下滑的反差现象,其深层次的原因可以追溯到公司的战略转型。早期的东软集团是依靠外包业务起家的,早在2006年,它就成为了全国第一家外包收入过亿美元的软件企业。不过,由于软件行业的变化极为迅速,面对行业的变局,自“十四五”以来,东软集团持续实施多元化布局战略。公司通过拓展新领域以及对产业链进行纵向延伸,努力构建自己的产业生态。2011年,东软集团开始涉足大健康产业,并投资了多家健康医疗创新公司;随后在2015年,公司又进入了智能汽车产业领域。

然而,随着新兴业务的不断拓展,公司也面临着诸多挑战。新兴业务的研发投入不断加大,市场培育期也在拉长,而且部分业务板块的协同效应并未达到预期。这些因素导致了阶段性成本的激增和利润的挤压,公司开始逐渐感受到了阵痛。

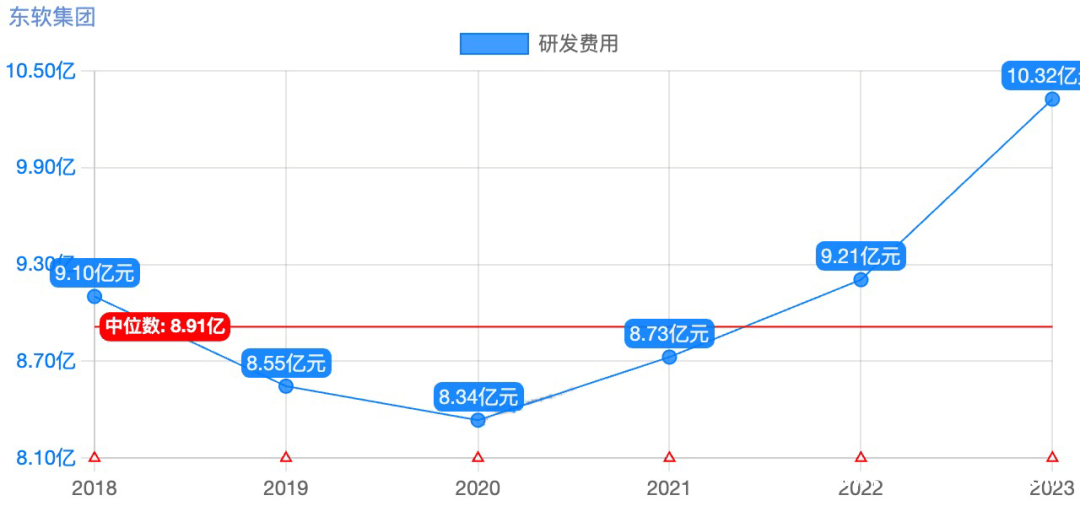

一方面,由于技术的快速迭代,公司不得不持续加大研发投入。近年来,其研发费用一直处于高额支出状态。2023年,研发费用曾高达10.32亿元,截止到2024年前三季度,研发费用也达到了6.92亿元。

在公司的业务结构中,智能汽车互联业务是主要的收入来源。但令人担忧的是,该业务的毛利率仅为16.22%,与医疗健康及社会保障业务47.25%、智慧城市业务41.22%、企业互联及其他业务34.66%的毛利率水平相比,存在着较大的差距。

高企的应收账款和存货

随着公司经营规模的不断扩大,应收账款也呈现出迅猛增长的态势。从2021年的10.19亿元上升至2023年的15.44亿元,到去年前三季度,应收账款进一步增加至17.19亿元,占流动资产的比例约为16%。这一数据表明公司的回款状况并不乐观。

本文围绕东软集团拟收购思芮科技股权一事,详细阐述了东软集团在多元化发展进程中遭遇的困境。公司虽营业收入有所增长,但利润承压,核心业务盈利不佳,研发投入高且业务毛利率差距大,同时应收账款高企回款难。东软集团后续如何调整战略,解决这些问题,提升盈利水平和运营效率,值得持续关注。