本文聚焦节能国祯2024年年报,详细呈现了公司的营收、利润等关键数据,分析了财务项目变动原因,并借助相关工具对公司业务、融资分红等方面进行评估,同时给出了关注建议以及对2025年业绩的预期。

依据证券之星所整理的公开数据,近期节能国祯(股票代码:300388)正式发布了2024年年报。从这份年报中我们可以看到,截至本报告期末,公司的营业总收入为38.37亿元,与上一年相比下降了7.04%;归母净利润为3.67亿元,同比下降幅度达6.54%。

如果从单季度数据来分析,第四季度的营业总收入为11.08亿元,同比下降了17.93%;第四季度归母净利润为1.08亿元,同比下降幅度高达22.4%。值得注意的是,在本报告期内,节能国祯的应收账款呈现出上升态势,应收账款同比增幅达到了36.88%。

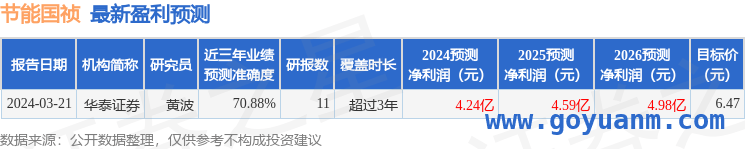

这样的数据表现低于大多数分析师此前的预期。在此之前,分析师们普遍预期该公司在2024年的净利润大约为4.24亿元。

在财务报表里,对有大幅变动的财务项目作出了原因说明:

- 销售费用变动幅度为 -24.72%,主要原因是本期市场拓展费用相较于去年同期有所下降。

- 财务费用变动幅度为 -16.14%,这是因为本期平均融资成本下降了。

- 研发费用变动幅度为 -23.93%,原因在于本期在研项目逐步进入结题阶段。

- 货币资金变动幅度为17.1%,是由于本期末经营活动形成了资金结余。

- 应收款项变动幅度为36.88%,这是受到当前地方政策财政支付能力下降的影响,导致水务运营业务收费存在一定的滞后性。

- 在建工程变动幅度为623.81%,主要是因为本期总部研发基地建设项目持续推进,项目投入有所增加。

- 短期借款变动幅度为 -19.9%,是由于本期对长短期融资结构进行了优化。

- 长期借款变动幅度为8.99%,是因为在建项目投资需要,项目贷款有所增加。

证券之星价投圈财报分析工具给出了如下评估:

- 业务评价方面:公司去年的ROIC(投入资本回报率)为4.78%,这表明资本回报率不强。去年的净利率为10.16%,算上全部成本后,公司产品或服务的附加值处于一般水平。

- 融资分红方面:公司自上市11年以来,累计融资总额为17.33亿元,累计分红总额为6.34亿元,分红融资比为0.37。

财报体检工具也给出了相关建议:

- 建议关注公司现金流状况,目前货币资金与流动负债的比例仅为28.45%,近3年经营性现金流均值与流动负债的比例仅为18.03%。

- 建议关注公司债务状况,有息资产负债率已达50.23%,有息负债总额与近3年经营性现金流均值的比例已达13.83%。

- 建议关注公司应收账款状况,应收账款与利润的比例已达934.22%。

分析师工具显示,证券研究员普遍预期节能国祯在2025年的业绩为4.14亿元,每股收益均值在0.61元。

本文围绕节能国祯2024年年报展开,展现了公司营收、利润下降,应收账款上升等情况,分析了财务项目变动原因,评估了业务和融资分红状况,并给出关注现金流、债务、应收账款等建议,同时呈现了对2025年业绩的预期,让投资者对公司的财务和经营状况有更全面的了解。