本文聚焦美国最新落地的关税政策,详细阐述了该政策的具体内容,深入分析了其对全球金融市场,包括股市、汇市的影响,还探讨了美联储降息议程面临的挑战以及人民币汇率的走势等问题。

近期,美国关税政策正式落地,这一举措犹如一颗重磅炸弹,在全球金融市场引发了轩然大波,全球对冲基金纷纷持续大幅降低风险敞口,以应对潜在的市场风险。

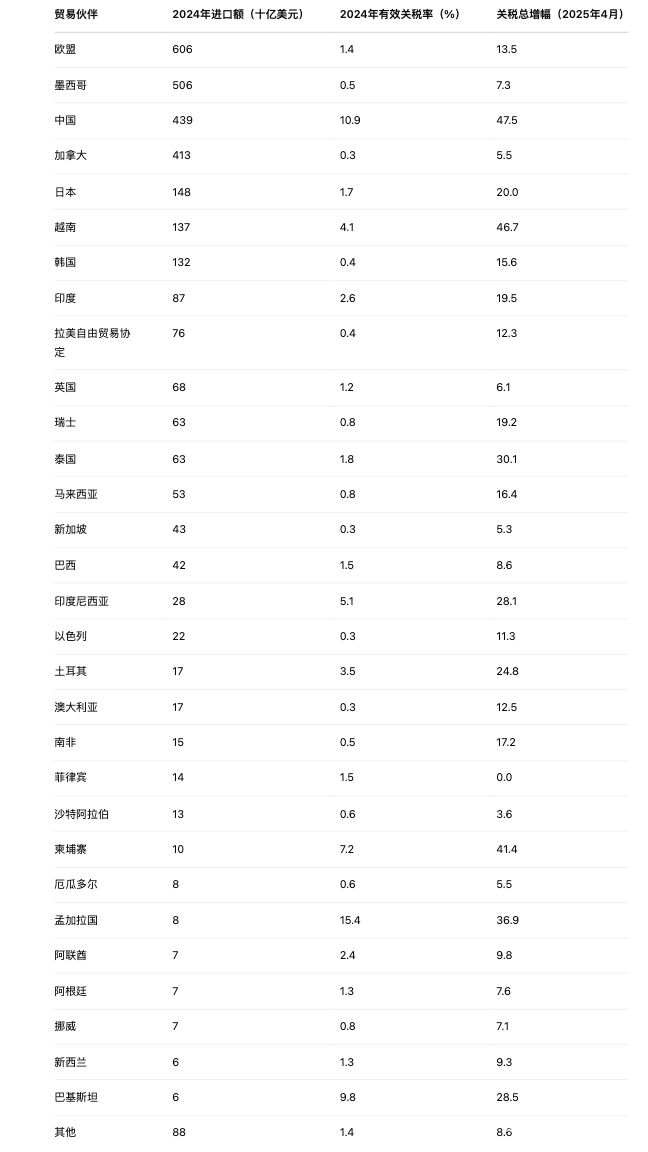

本周四凌晨,美国总统特朗普宣布了一项备受瞩目的关税政策组合,即“基准税率10% + 更高的对等关税税率”。其中,基准税率10%适用于所有进口商品,相当于最低关税,该政策将于4月5日正式生效。而更高的对等关税税率则针对所谓“不公平”的贸易对象,具体而言,对中国征收34%的关税,对欧盟征收20%,对越南征收46%,对日本征收24%等,此项政策将于4月9日生效,这也为最后的谈判留出了一定的时间窗口。“对等”关税税率的计算依据是各国对美国征收的关税、非关税壁垒以及货币操纵等综合因素。

据某美资投行交易员向第一财经记者透露,4月3日,人民币对美元中间价大幅调贬96点,突破7.18,这是自去年12月以来人民币中间价最大单日贬值幅度。交易员们正密切关注后续央行是否会容忍一定程度的汇率走弱。同日,海外对冲基金大量流出中国股市,新兴市场也遭遇抛售。标普500指数期货刚刚开盘就下跌约3%。在过去两周内,公募基金和对冲基金一直在减仓美国科技股以避险,但实际情况比预期更为糟糕。高盛此前就曾预警“对等关税”可能超预期,而此次美国实际关税税率可能接近20%,比该机构原本假设的15%还要更高。

全球对冲基金开启持续去杠杆模式

此次美国的关税政策比市场预期更为激进,这无疑是特朗普的一次大胆豪赌。

嘉盛集团资深分析师陈杰瑞(Jerry Chen)对记者表示:“特朗普赌的是被征收关税的各国会在各方面做出让步,从而帮助美国实现‘贸易平衡’、获取更多的财政收入以及推动制造业回流。而他所下的赌注则是包括美国在内的全球经济前景,甚至是自己的政治生涯。”

周四早盘,市场陷入一片恐慌。美国三大股指期货全线跳水,跌幅在2% – 4%之间。黄金价格一度跳升至3167美元,刷新历史新高。避险货币日元和瑞郎显著上涨,欧元重回1.0900关口。日经指数开盘下跌3%,或跌向34000点。市场可能需要更多时间来解读和消化此轮关税政策的影响,而本周五还将面临非农数据的考验。

市场预计3月非农新增14万就业人口,前值为15.1万,失业率预计维持在4.1%。马斯克主导的政府裁员情况可能会逐渐体现在数据之中。如果数据好于预期,可能会让美联储坚定放缓降息的立场,但想要借此刺激市场情绪回暖难度较大。目前利率市场比美联储的预测更为鸽派,市场押注今年降息2 – 3次,6月降息概率接近70%。若非农数据不及预期(尤其需要关注失业率),则将继续对美股和美元形成打压。鲍威尔将于非农数据公布后3个小时发表讲话,本次非农之夜的市场波动可能比往常更为剧烈。

然而,美联储的降息议程遭遇了挑战。由于关税的潜在冲击,高盛近期已经将美国的关键通胀指标核心PCE(个人消费支出)上调0.5个百分点至3.5%。

摩根士丹利美国策略师Michael D Zezas在发给第一财经的邮件中指出:“我们原本预计美联储将在今年6月降息一次,并在2026年3月开始剩余的降息周期,最终在2026年底维持2.5% – 2.75%的终端利率。然而,由于未来几个月通胀可能较高,我们取消了6月的降息预期,并将其推迟到2026年。因此,我们预计2025年不会降息,降息周期将在2026年3月开始,终端利率仍然维持在2.5% – 2.75%。我们认为美联储难以忽视短期通胀压力,较难迅速放松货币政策。”

在此背景下,对冲基金持续卖出美国科技股。高盛交易台的信息显示:“在过去两周内,资产经理和对冲基金一直在持续减仓避险,但今天公布的消息比预期更糟。情况不容乐观。这将冲击美国GDP,推高通胀,并持续给美股施压。不确定性并未消除。就我们目前掌握的情况而言,美国股市明天显然将面临极具挑战性的一天,感觉标普500指数可能会下跌4%左右。”

亚洲市场同样未能幸免,遭遇了抛售潮。越南、日本股市大幅下跌,今年领跑全球的中国香港股市也受到了挫折。上述交易台的信息显示,恒生科技指数自3月高点回落12%,但仍较1月低点上涨28%。

值得注意的是,今天的抛售主要是由对冲基金调整仓位所推动的,而非长线投资者重新调整头寸或大规模削减风险。就北向资金来看,呈现持续流出态势。截至3月底的最新PB(Prime Brokerage)数据显示,中国股市(包括A股和离岸市场)出现净卖出(0.9倍标准差),并伴随去杠杆化资金流动(de – grossing)。年初至今,中国市场的净流入已转负,而整体资金流动明显偏向“避险模式”,市场情绪回到2月初的水平。

人民币中间价引发市场高度关注

早在特朗普去年当选之际,各界就开始关注人民币贬值是否会成为对冲关税的策略。不过,人民币今年以来走势较为稳健,持续维持在7.2 – 7.3的区间。

然而,4月3日,离岸人民币对美元一度突破7.35大关,中间价释放的信号更是引发了市场的广泛关注。相较前一日,人民币中间价大幅调贬96点至7.1889,突破了7.17区间。

外汇专家、浙商中拓集团金融市场业务部总经理刘杨对记者表示:“今年以来,人民币近期基本处于‘横盘’状态,但4月3日中间价明显有所走弱。但事实上,人民币的贬值还是非常克制的,仍未突破7.2的关键水平,并没有出现大幅贬值的情况。未来汇率的走向还是得看中国央行的态度,要守也守得住,毕竟美元指数近期都在走弱。”

某外资行的外汇交易员对记者称,目前可以观察到1 – 3个月期的美元看涨期权需求上升。同时,部分套利交易客户因此前做空波动率以赚取收益,而在当前市场环境下回补空头头寸。市场目前对人民币进一步贬值的反应较低,而美元对离岸人民币走强仍是对冲此前建立的美元空头头寸的最直接方式。

高盛北亚及中国利率、外汇策略师孙璐最新表示,各界关注央行是否会通过CFETS一篮子货币指数释放贬值压力。相比起人民币对美元走弱,她更倾向于认为CFETS人民币汇率指数会走弱,特别是在美元指数走弱的环境下。

她还指出:“预计中国央行会更倾向于通过CFETS篮子释放人民币贬值压力,以提升贸易竞争力,同时保持人民币对美元相对稳定,以防止市场情绪转弱和资本流出。市场预计,CFETS指数今年可能跌至90的水平,这是2019 – 2020年间的低点。”

本文围绕美国落地的关税政策展开,深入剖析了其具体内容以及对全球金融市场的多方面影响,包括股市、汇市的波动,美联储降息议程的挑战,以及人民币汇率的走向等。美国激进的关税政策如同一场豪赌,给全球经济带来了巨大的不确定性,市场各方都在密切关注后续的发展动态。