本文聚焦于当前医疗产业变革的大背景,分析了行业面临的不确定性和结构性变革。在此基础上,详细介绍了中国最大的慢病数字化管理解决方案提供商智云健康发布的2024年财报,阐述了其战略2.0落地后的主动转型举措,包括业务瘦身和战略聚焦,最后探讨了其目前被低估的估值以及未来的价值增长潜力。

在当今时代,医疗产业正处在变革的关键节点。如同站在十字路口,面临着诸多的选择与挑战。

在政策的引导以及“AI +”技术融合赋能的双重推动下,医疗行业整体保持着向好的发展态势。然而,在这表面的繁荣之下,底层生态的深层重构已经在悄然进行。

不可否认的是,整个医疗行业生态依旧面临着众多的不确定性。比如,医保支付端的压力形成的倒逼机制,以及集采政策价格调整所带来的连锁反应,都在向产业链的纵深不断传导。这使得行业的每个环节都在经历着结构性的变革。

在这样的大环境下,随着人口老龄化的趋势日益严重,支付方、服务方与供给方所形成的三角平衡正在努力寻找新的支点。那些能够打破传统路径依赖,在支付效率、成本控制和创新转化之间找到新平衡点的企业,有望率先穿越行业周期,脱颖而出。

近日,中国最大的慢病数字化管理解决方案提供商智云健康公布了2024年财报。财报显示,公司实现收入34.9亿元,毛利率保持稳健,达到了24.7%。更为重要的是,公司实施了战略2.0落地,这折射出其在主动战略转型下所产生的积极边际变化。

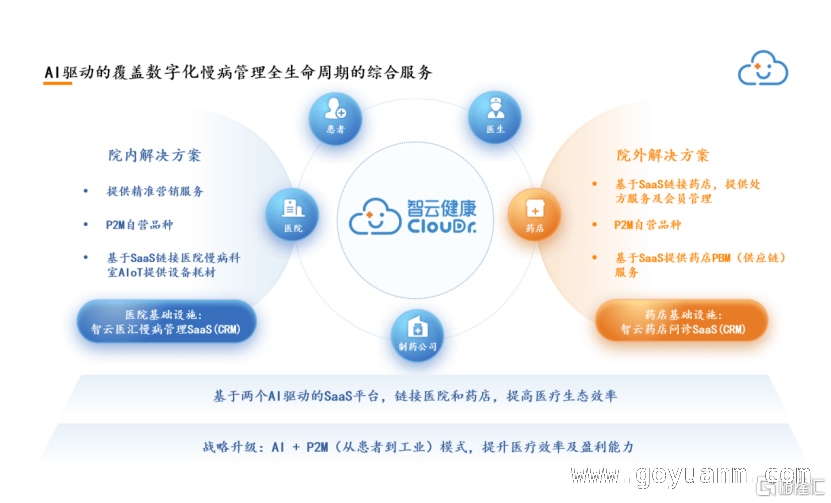

过去一年,智云健康在秉持“医院为先”战略的同时,深度融合AI技术与供应链管理创新,提出聚焦“AI SaaS + P2M”这种兼具高价值和高壁垒的战略架构。从本质上来说,这是针对行业痛点构建的价值再造体系。

主动破局:从业务瘦身到高价值生态构建

简单来讲,智云健康采取了两大关键动作,旨在实现更优的资源配置以及正向的经营现金流量。

一方面,公司宣布主动收缩与战略相关性较弱、盈利能力较低的医疗用品及耗材销售相关的增值业务,并处置旗下若干家子公司。从外部环境来看,当下的集采大环境给相关企业带来了不可忽视的利润压力。从内部情况分析,这几家子公司在过去几年间占用了约2亿的现金流。显然,处置这些业务后,公司的现金流和盈利能力均有望得到显著改善。

另一方面,公司将战略纵深锁定在AI赋能的P2M(从患者到工业)高价值赛道。如果说业务瘦身是对存量资产的优化,那么战略聚焦则是对增量价值的培育。

首先需要明确的是,公司P2M解决方案的根基,在于其自主研发的医院SaaS系统(智云医汇SaaS)和药店SaaS系统(智云问诊SaaS),以及先进的互联网医院平台。这些系统和平台能够为用户提供从院内到院外的全方位解决方案,大幅提高医疗生态效率。

然而,在当前的资本盛宴中,智云健康的价值坐标却显得有些错位。

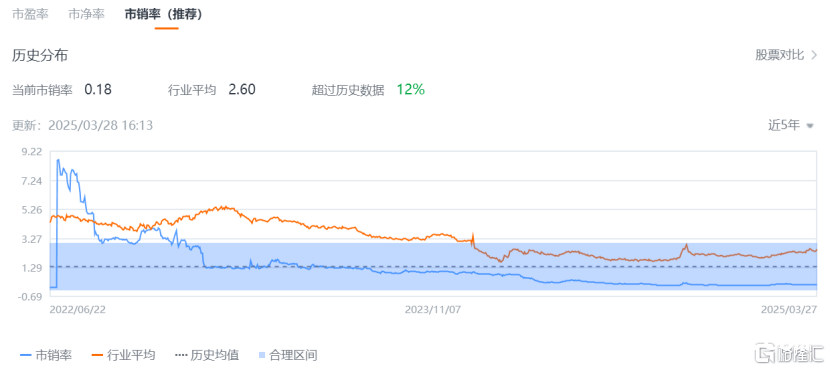

作为中国最大的慢病数字化管理解决方案提供商,智云健康的估值仍处于历史低位区间。据富途数据显示,公司当前市销率在0.18倍,远低于行业平均的2.60倍。

在笔者看来,智云健康“AI SaaS + P2M”的战略聚焦,正为其开拓全新的估值空间。随着医院SaaS和药店SaaS基础设施的持续强化,在AI驱动的P2M战略推动下,公司自营产品管线商业化进程不断推进,其价值增长潜力有望持续释放。

智云健康的价值回归或许只是时间问题。

本文首先介绍了医疗产业变革背景下行业面临的不确定性和结构性变革,接着以智云健康2024年财报为切入点,阐述其战略转型举措,包括业务瘦身和聚焦“AI SaaS + P2M”赛道。尽管当前智云健康估值处于低位,但随着其战略推进和基础设施强化,价值增长潜力巨大,价值回归可期。