本文聚焦于华润饮料(02460.HK)在港交所上市后的首份年报,深入剖析其2024年的业绩表现。既关注到公司整体收入与净利润的变化,也详细探究了核心业务包装饮用水和饮料业务各自的发展态势,以及背后受到的市场竞争影响,还提及了公司的应对策略和未来潜在增长点。

去年10月,华润饮料(02460.HK)成功在港交所挂牌上市。近日,该公司发布了上市后的首份年报成绩单,这份成绩单无疑吸引了众多投资者和市场人士的目光。

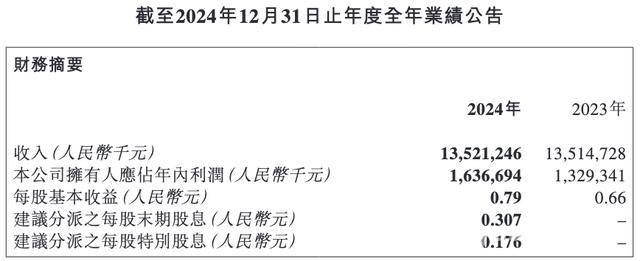

年报数据是企业经营状况的直观体现。年报显示,2024年华润饮料实现收入135.21亿元,相较于2023年仅仅增长了0.05%;然而,净利润却达到了16.37亿元,同比大幅增长23.12%。

通过对数据的对比分析,我们不难发现,与净利润23.12%的同比增长率形成鲜明对比的是,2024年华润饮料收入仅0.05%的同比增速,几乎陷入了“停滞”状态。要知道,在2021年至2023年期间,华润饮料收入的年均复合增长率还能达到9.2%。

对于收入增长近乎停滞的情况,在财报中,华润饮料给出了解释。2024年三季度旺季频繁降雨,对产品的销售带来了阶段性的影响。但从更宏观的行业层面来看,2024年饮用水市场竞争异常激烈,这无疑对华润饮料的销售造成了巨大的冲击。

华润饮料在市场中有着重要的地位。资料显示,目前它是中国内地第二大包装饮用水企业,同时也是中国内地最大的饮用纯净水企业(按2023年零售额计)。包装饮用水业务一直是其业绩的核心支柱,其中“怡宝”牌饮用纯净水产品更是表现突出,2023年零售额高达395亿元,稳坐中国内地饮用纯净水市场第一品牌的宝座。

从产品结构方面来看,华润饮料拥有丰富的品牌组合,主要包括“怡宝”“至本清润”“蜜水系列”“假日系列”及“佐味茶事”等13个品牌的产品。不过目前公司的营收主要还是依赖饮用水业务,在2021 – 2023年,包装饮用水产品营收占总营收的比重分别为95.4%、94.3%以及92.1%。

值得特别关注的是,2024年华润饮料包装饮用水产品的收入为121.24亿元,占总收入的89.7%;而饮料产品的收入为13.97亿元,占总收入的比例为10.3%。然而,收入占比近九成的包装饮用水收入在去年却同比下滑了2.59%,并且呈现出逐年下滑的趋势。其中,主打产品小规格瓶装水更是受到了较大影响。

华润饮料主要产品——包装饮用水收入下滑的背后,激烈的市场竞争是关键因素。

2024年的饮用水市场可谓是硝烟弥漫。2月,娃哈哈创始人宗庆后去世引发了“野性消费”,娃哈哈纯净水借此机会在全国范围内快速铺货;4月,农夫山泉时隔24年重返纯净水赛道,推出绿瓶纯净水并大力开展促销活动,将瓶装水单价拉至1元以下。面对同行的强大攻势,怡宝虽然采取了促销措施,招股书显示截至2024年4月30日止四个月,小规格瓶装水产平均售价降低至1198元/公吨,较2023年同期明显下降,但市场份额仍然受到了一定的冲击。

不过,华润饮料并没有坐以待毙,而是积极寻求突破。2024年,公司推出了怡宝5L天然水、“本优”品牌天然水产品,积极拓展中高端产品布局。同时,中大规格瓶装水产品收入从2023年的42.43亿元增长至46.07亿元,在一定程度上弥补了小规格产品下滑带来的损失。

除了包装饮用水业务,华润饮料的饮料业务在2024年表现十分亮眼,成为了新的增长引擎。2024年饮料业务实现销售收入13.97亿元,相较于2023年的10.68亿元同比增长了30.8%,在总收入中的占比也提升至10.3%。

自2011年起,华润饮料就开始积极布局饮料市场,陆续推出了“火咖”“魔力”“午后奶茶”“佐味茶事”等饮料产品,覆盖了运动饮料、咖啡与茶饮料等多个细分赛道。随着“养生水”消费热潮的兴起,近年上市的“至本清润”草本植物饮料系列产品增长迅猛,2024年销量同比增长122%,早在2023年其菊花茶零售额就已达到7.56亿元,未来有望进一步带动公司业绩增长。

本文对华润饮料2024年年报进行了全面解读。虽然公司整体净利润有显著增长,但收入增长近乎停滞,核心业务包装饮用水受市场竞争影响收入下滑。不过,公司积极拓展中高端产品布局,一定程度上弥补了部分损失。同时,饮料业务表现亮眼,成为新的增长引擎,特别是“至本清润”草本植物饮料系列产品潜力巨大。未来,华润饮料需继续平衡各业务发展,应对市场竞争挑战。