本文聚焦交通银行2024年度的业绩情况,涵盖手续费及佣金净收入下滑、不同地区营收表现、各行业不良率状况等内容,还提及了2025年的业务规划、信贷投放计划、利润分配方案以及未来分红承诺等,全面展现了交通银行当下的经营态势与未来展望。

依据公司财报数据显示,在2024年,交通银行手续费及佣金净收入为369.14亿元,与上一年相比,下滑幅度达到了14.16%。从wind数据可知,该行手续费及佣金净收入已经连续3年呈现下滑态势。其中,占比最高的银行卡业务净收入同比下降明显,降幅为20.98%,降至148.26亿元。同时,理财业务、托管及其他受托业务、代理类、投资银行等中间业务收入也均出现了不同程度的下滑。

3月21日,交通银行召开了2024年度业绩发布会。在会上,交通银行副行长周万阜表示,今年随着国家一系列增量政策,特别是稳股市、稳楼市、提振消费等政策措施逐渐发挥作用,银行手续费相关业务将会迎来更大的发展机遇。而且从同比角度来看,报行合一以及基金管理费率等政策,对中间业务收入增长的影响会相对变小。所以,2025年银行业的手续费收入增速有望得到边际改善。

今年1月份,交通银行召开了2025年党建和经营工作会议。会议着重提出,要全面挖掘中间业务收入的增长点,努力做大子公司的贡献,进一步提升价值创造能力。在部署2025年重点工作时,交通银行特别强调了五个方面的内容,分别是做实做细五篇大文章、做优做强上海主场、全力攻坚实施客户基础提升工程、有效防控重点领域风险以及推进全面深化改革。

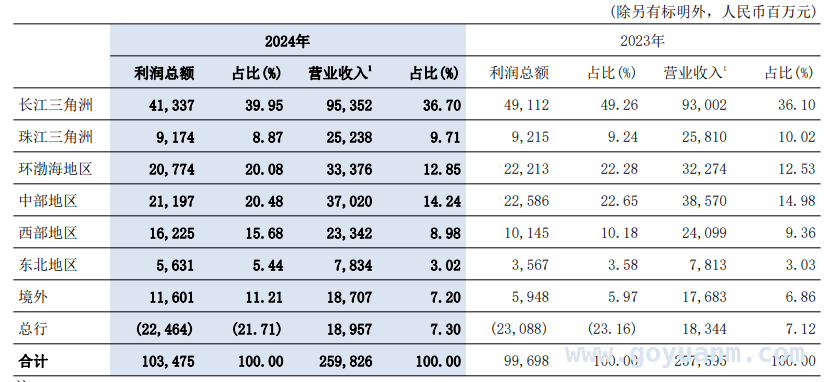

南都·湾财社记者留意到,“做优做强上海主场”被交通银行摆在了工作任务的重要位置。财报显示,2024年,交通银行在长三角地区的收入达到953.52亿元,与上一年相比增长了2.5%,在交通银行总营收中所占比例为36.7%,是交通银行名副其实的“主粮仓”。不过,交通银行去年在环渤海、东北和境外的收入实现了增长,但在珠三角、中部、西部地区的收入同比分别下滑了2.2%、4%、3.1%。

在对公业务方面,该行住宿和餐饮业的不良率达到了16.61%,在各行业中处于最高水平。不过该行业贷款余额占总贷款的比例较低,仅为0.4%,不良贷款余额为56.17亿元。截至2024年末,交通银行房地产业的不良贷款为256.12亿元,虽然不良率较上年末下降了14BP,但仍然高达4.85%。此外,批发零售业、科教文卫行业的不良率也相对较高,分别为2.97%、3.06%。

在交通银行2024年度业绩发布会上,周万阜指出,目前该行在资产质量管控方面仍然面临着一定的压力。一方面,部分房地产企业内生性的现金流还没有完全恢复,项目销售也尚未完全回暖;另一方面,自去年以来,零售业务风险总体有所增加,这也会对今年的资产质量带来一定的压力。

为了保持资产质量的稳定,交通银行副行长顾斌提到,交通银行将持续加强房地产领域的风险管理,进一步加强对零售资产的质量管控,并且加大对不良贷款的清收处置力度,以此来抓实信贷的基础工作。

周万阜在谈及信贷投放计划时表示,2025年该行制定了“总量增、结构优、节奏稳”的信贷增长计划和目标。其中,“总量增”意味着该行全年的贷款增长总量要高于去年的增量;“结构优”是指要提高“五篇大文章”相关领域贷款的占比,同时提升零售贷款在整个贷款中的占比;“节奏稳”则是按照人民银行关于贷款均衡投放的政策导向要求,大致安排上半年和下半年的贷款投放比例为60%和40%。交通银行副行长殷久勇表示,对公信贷全年安排的增量是4800亿元。

2024年年度拟合计分红超280亿元

未来三年 现金分红率不低于30%

3月21日,交通银行同步发布了2024年度利润分配方案公告。公告显示,交通银行以截至2024年12月31日的普通股总股本742.63亿股为基数,拟每股分配现金股利0.197元(含税),总共分配现金股利146.30亿元。

交通银行表示,在此基础上,加上该公司已派发的2024年半年度股息(每股分配现金股利人民币0.182元(含税)、共分配现金股利人民币135.16亿元),该公司2024年度全年每股分配现金股利0.379元(含税),共分配现金股利人民币281.46亿元,现金分红比例为32.68%(即分配的现金股利总额占归属于母公司普通股股东净利润的比例)。

2024年,交通银行A股股价全年上涨了42.16%,但仍然持续低于该公司每股净资产。交通银行公告称,该公司制定并审议通过了《估值提升计划暨“提质增效重回报”行动方案》,其目的在于服务实体经济、推进战略实施、发挥上海主场优势、守牢风险底线、稳定现金分红、密切投资者沟通以及优化信息披露。

交通银行还表示,未来三年(2025 – 2027年)现金分红比例将不低于净利润的30%,并且会适时实施一年多次分红。交通银行董事会认为该计划具备合理性和可行性,但也提示投资者相关目标的实现存在一定的不确定性。

本文围绕交通银行2024年度业绩展开,手续费及佣金净收入下滑、不同地区营收有差异、部分行业不良率较高等反映出其经营面临挑战。不过,2025年在政策推动下手续费收入有望改善,信贷投放有明确规划,且有稳定的分红承诺,展现了交通银行积极应对挑战、谋求发展的态势,但未来目标实现仍存在不确定性。